住宅ローン返済中のマンション売却ガイド|残債確認・抵当権抹消・一括返済の流れと注意点

執筆者:佐藤高樹(稲沢あんしん不動産 代表)

宅地建物取引士・公認不動産コンサルティングマスター(相続対策専門士)/業界28年・査定実績5,000件超

代表紹介を詳しく見る|お客様の声(★5.0・15件)

相談者Aさん

相談者Aさん「住宅ローンがまだ2500万残ってるのに、主人の転勤で急にマンション売らなきゃいけなくなったの。こんな状態で売れるのかしら」

相談者Bさん

相談者Bさん「うちも去年そうだったわ。ローンが残ってても売れるけど、売値が残債より低いと差額用意しなきゃいけなくて。それが一番の悩みだったわよね」

「住宅ローンがまだ残っているけど、マンションって売れるのかしら?」

「手続きはどうしたらいいんだろう?」

「気をつけるべきことはあるの?」

こんにちは、稲沢あんしん不動産の佐藤です。

不動産業界28年の経験から、住宅ローン返済中のマンション売却について、わかりやすく解説します。

多くの方が住宅ローン返済中の売却に不安を感じています。

しかし、結論から先にお伝えすると、住宅ローンが残っていても、マンションは売却できます。

正しい知識と適切な手続きがあれば、スムーズな売却は十分可能です。

この記事では、住宅ローン返済中のマンション売却の流れと注意点を、実例を交えて詳しく解説していきます。

▶ この記事の要点は動画でも解説しています(約15分)

住宅ローン返済中でもマンションが売却できる理由

住宅ローン返済中のマンション売却は、正しい知識がないと思わぬトラブルを招きます。

特に重要なのは「ローン残高」と「売却予想額」の関係、そして「銀行手続きのタイミング」です。

例えば、ローン残高3,000万円に対して実際に売れるマンションの査定額が2,800万円の場合、差額の200万円を用意する計画が必要です。

また、銀行への一括返済手続きは多くの金融機関では約2週間前に手続きが必要ですが、これを知らずに進めると決済に間に合わないことも考えられます。

そうなると契約書上の違約問題も発生する可能性があります。

これらのポイントを押さえておけば、住宅ローン返済中でもスムーズな売却が可能です。

専門家のサポートがあれば、より安心して進められます。

売却成功のための2つの重要ポイント

住宅ローン返済中でもマンションを売却するために必要なのは、たった2つです。

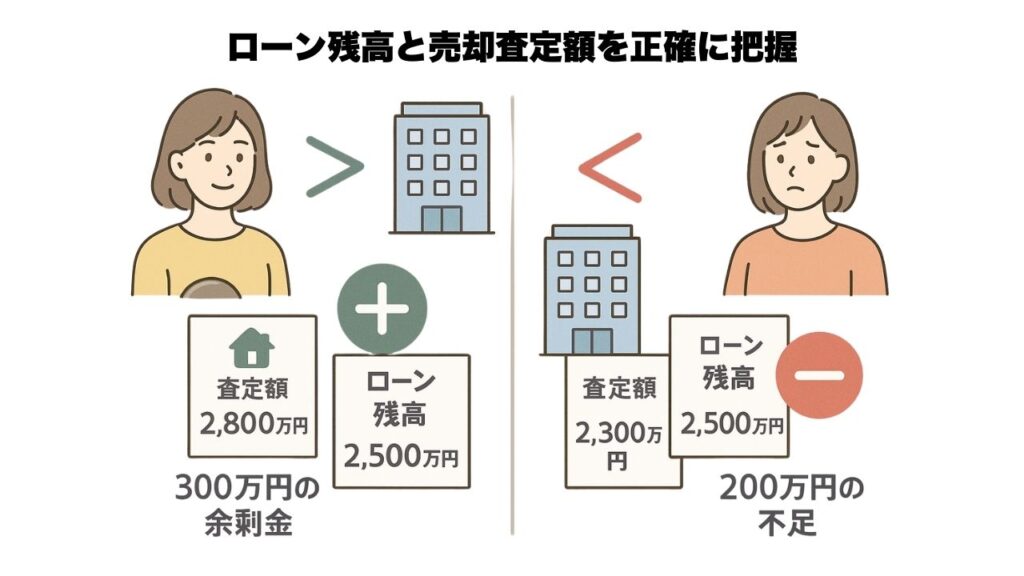

1. ローン残高と売却予想額を正確に把握すること

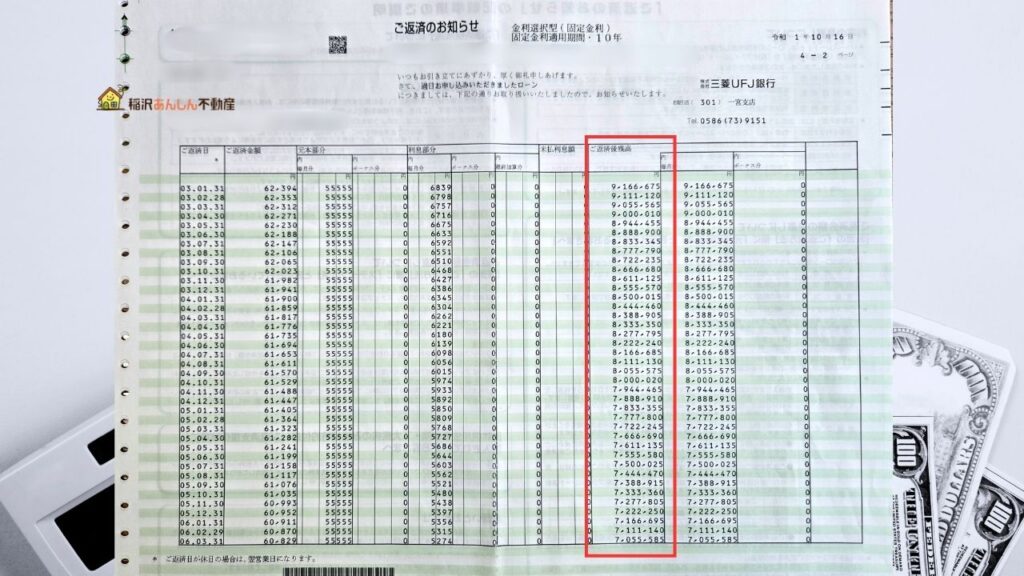

まず現在の住宅ローン残高を確認しましょう。

返済予定表の「残高」の欄を見れば、現在の住宅ローン残高が一目でわかります。

次に、現在のマンションがいくらで売れるか査定を行います。

ここで重要なのは、売却予想額とローン残高の関係です:

- 売却予想額 > ローン残高:売却金で完済可能なので問題なし

- 例)査定額2,800万円 > ローン残高2,500万円 → 300万円の余剰金

- 売却予想額 < ローン残高:追加資金が必要

- 例)査定額2,300万円 < ローン残高2,500万円 → 200万円の不足

2. 決済・引き渡しまでの計画をきちんと立てること

住宅ローン返済中のマンション売却では、銀行への手続きや決済のタイミングが非常に重要です。

特に一括返済手続きは期限に注意が必要です。

この基本を押さえたうえで、不動産の専門家のサポートを受けながら進めれば、スムーズな売却は十分可能です。

特別な知識は必要ありません。

正しいステップを踏むだけで大丈夫です!

住宅ローン返済中のマンション売却の流れ

STEP1:査定・相談と判断

まずは現在の住宅ローン残高を確認します。

返済予定表の「残高」の欄を見れば、現在の住宅ローン残高が一目でわかります。

例えば、残高が2,500万円の場合、この金額以上で売却できれば基本的に問題ありません。

次に現在のマンションがいくらで売れるか査定を行います。ここで重要なのは以下の判断です:

- 売却予想額 > ローン残高:売却金で完済可能なので問題なし

- 例)査定額2,800万円 > ローン残高2,500万円 → 300万円の余剰金

- 売却予想額 < ローン残高:以下の対応が必要

- 例)査定額2,300万円 < ローン残高2,500万円 → 200万円の不足

STEP2:ローンが残る場合の解決方法

売却してもローンが残る場合、以下のような解決方法があります:

1. 預貯金や親族からの借入で差額を補填

自己資金で不足分を用意する方法です。例えば、200万円の不足があれば、ご自身の貯蓄から補填するか、ご両親など親族からの借入で対応します。この場合、住宅ローン完済後の抵当権抹消手続きがスムーズに進むため、最もシンプルな解決策です。

2. 住み替えの場合、次の住宅ローンに上乗せ

新しい住居を購入する「住み替え」の場合、不足分を新しい住宅ローンに含める方法があります。例えば、次の住宅が3,000万円で、前の住宅のローン不足分が200万円なら、3,200万円の住宅ローンを組むことで対応します。

ただし、この場合は金融機関との事前調整が必須です。金融機関によって対応が異なるため、早めの相談が重要です。

3. 特殊ケースでは任意売却という方法も

ローン返済が困難で、差額も用意できない場合の最終手段として「任意売却」があります。これは債権者(銀行)の同意を得て、市場価格で売却する方法です。

通常の不動産売却よりも専門的な知識と交渉が必要なため、任意売却に詳しい不動産会社や司法書士への相談が必要です。この方法では、自己破産を回避しながら住宅ローン問題を解決できる可能性があります。

ただし、債権者との交渉や条件設定など複雑な手続きが必要なため、専門家のサポートが不可欠です。

STEP3:売却活動と契約

ローン返済の見込みが立ったら売却活動を開始します。

買主様が見つかったら売買契約を締結します。

売買契約締結時の注意点:

- 売買契約書には「抵当権抹消」の条項が含まれていること

- 手付金の入金先と住宅ローン返済口座の確認

- 決済・引き渡しの日程は銀行手続きに余裕を持たせる

契約締結後すぐに銀行での一括返済手続きを開始しましょう!

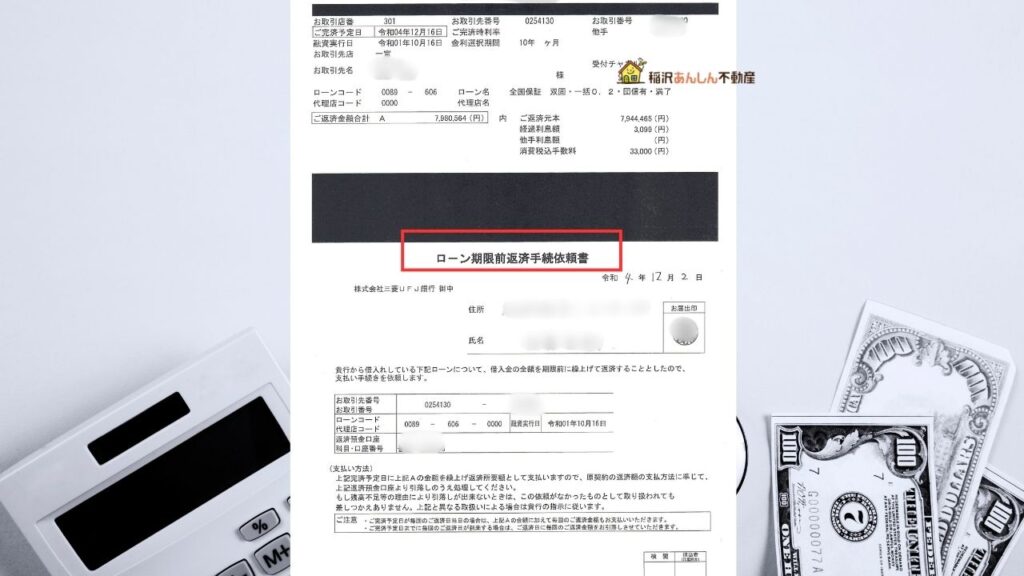

STEP4:一括返済手続き【最重要】

決済日が決まったら、すぐに住宅ローン一括返済の手続きを銀行で申し込みます。

例えば、三菱UFJ銀行の場合:

- まずは返済口座の支店に手続きの予約をします

- 窓口で期限前返済手続き依頼書を記入します

重要: この手続きは銀行により異なりますが、最低でも決済日の2週間前までに行う必要があります。

三菱UFJ銀行の場合は完済希望日の10営業日前までに支店窓口での手続きが必要です。

手続きに必要なもの:

- 預金口座の印鑑

- キャッシュカード

- 免許証

- 返済用口座通帳

最低でも決済日の2週間前までに申請が必要です!

STEP5:決済・引き渡し当日

・マンションを売却したお金を住宅ローンの返済口座に振り込みます

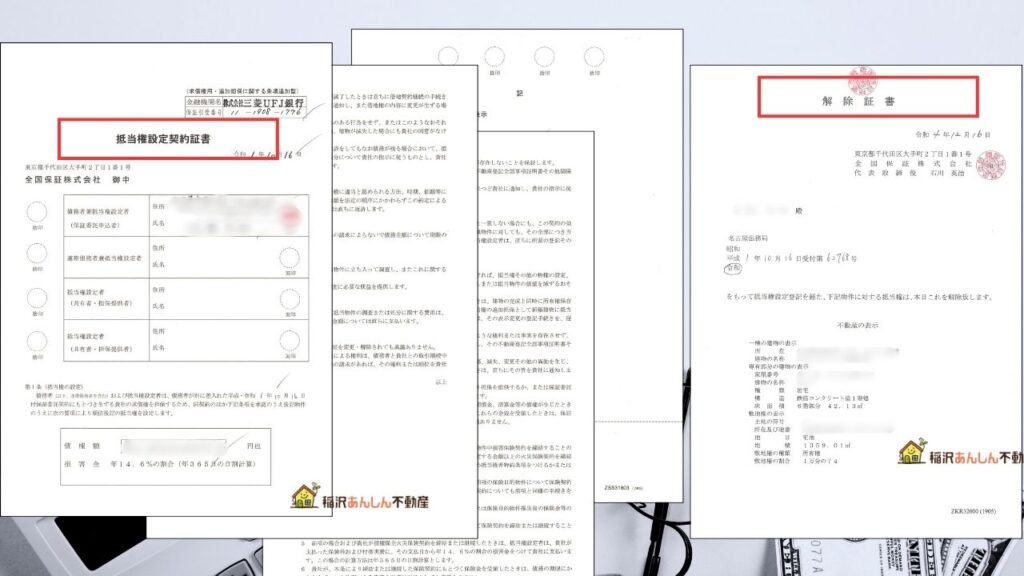

・司法書士が住宅ローンの抵当権抹消(抵当権設定契約証書・解除証書が必要)での手続きを行います

・火災保険の解約手続きも忘れずに(払いすぎ分は戻ってきます)

火災保険の解約手続き:

- 引き渡し日をもって解約することが一般的

- 未経過期間の保険料は返金される

- 保険会社によって解約手続き方法は異なる(電話・書面・インターネット等)

住宅ローン一括返済にかかる主な費用

住宅ローン返済中のマンションを売却する際には、以下のような費用がかかります:

- 不動産会社への仲介手数料:(売価×3%+6万円)+消費税

- 例:3,000万円の物件で約99万円

- 登記費用:登録免許税+司法書士報酬

- 一般的に5〜10万円程度

- 銀行一括繰上げ手数料:3〜5万円程度

- 金融機関により異なります

- 売買契約書に貼付する印紙税:約1万円

- 売買代金により金額が異なります

費用計算の注意点:

- 売却前に必要な費用の総額を把握しておくことが重要です

- 売却価格からこれらの費用を差し引いた実質手取り額で返済計画を立てましょう

- 各費用は事前に専門家に確認することをお勧めします

特に注意すべき3つのポイント

1. 銀行によって手続きが異なる

例えば三菱UFJ銀行の場合:

- 借入時はローンセンターでも、返済手続きは支店窓口となります

- 三菱UFJ銀行の中でも保証会社によって手続き方法が異なる場合があります(自前の子会社と全国保証という独立系の保証会社で若干違います)

- 手続き方法は必ず事前に銀行に確認しましょう

確認すべき重要ポイント:

- 借入時と返済時で窓口が異なる場合がある

- 銀行ごとに必要な手続き期間が異なる

- 保証会社による手続き方法の違いがある

- 必要書類や手続き方法を事前確認

住宅ローン契約時の書類を確認し、早めに銀行に相談することが重要です。

2. 日程に余裕を持つ

売買契約時には、銀行手続きの期間を考慮して決済日を設定しましょう。最低でも3週間程度の余裕を持つことをおすすめします。

理想的なスケジュール例: 契約締結→翌日に銀行手続き開始→10営業日後に決済・引き渡し

銀行手続きには最低でも10営業日かかることが多いので余裕を持ちましょう。

3. 経験豊富な不動産会社選び

住宅ローン返済中の売却は手続きが複雑です。不動産会社の担当者が経験不足だと、重要な手続きをお客様任せにすることもあります。地域の不動産事情に詳しい信頼できる会社選びが大切です。

経験豊富な不動産会社のメリット:

- 住宅ローン返済中の売却手続きに精通している

- 地域の不動産事情に詳しく、適切な売却価格を設定できる

- 銀行との交渉や手続きをスムーズに進めるサポートを得られる

- 複雑な書類手続きや決済準備を確実に進めてくれる

実績と評判の良い複数の不動産会社に相談して進めることをおすすめします。

よくある質問

Q1: 住宅ローンの残額が売却額より多い場合、必ず現金で補填する必要がありますか?

A1: 必ずしも現金での補填だけが選択肢ではありません。本記事で説明した通り、次の住宅ローンに上乗せする方法や、条件によっては任意売却という選択肢もあります。ご自身の状況に最適な方法を専門家と相談しながら検討しましょう。

Q2: 銀行への一括返済手続きは自分でできますか?

A2: 基本的には可能です。ただ、ご所有マンション売却を伴う一括完済で続きの場合は専門家のサポートが不可欠です。また、銀行ごとに手続きが異なり、必要書類や期限も様々です。特に初めての方は、不動産会社のサポートを受けながら進めることをおすすめします。手続きのタイミングを誤ると決済に間に合わない可能性もあるため、早めの対応が重要です。

Q3: 売却と同時に新しい家を購入する場合、タイミングはどうすればいいですか?

A3: 理想的には「売却→購入」の順序です。ただ、新しい不動産とご所有マンションの購入と売却を同時に行うこともできますが、特に住宅ローンの手続きや決済日の調整が重要になります。経験豊富な不動産会社に相談し、綿密な計画を立てることをおすすめします。

まとめ:成功のための3ステップ

住宅ローン返済中のマンション売却は、正しい知識と適切な手続きがあれば十分に可能です。成功のための3つのステップをおさらいしましょう:

- 正確な情報収集:ローン残高と売却可能額をきちんと把握

- 計画的な手続き:銀行への一括返済手続きは早めに行う

- 専門家のサポート:経験豊富な不動産会社に相談する

住宅ローンの返済については慎重に手続きを進める必要があります。タイミングを間違えると契約上の問題が生じる可能性がありますので、細心の注意が必要です。

不安や心配を抱えていませんか?

「銀行への手続きは自分でできるだろうか?」

「ローン残高より売れるかどうか不安…」

「売却のタイミングを間違えたらどうしよう」

こういった不安は当然のことです。

実際、初めての方にとって、これらの手続きは簡単ではありません。

私たち稲沢あんしん不動産では、28年の経験を活かし、お客様の状況に合わせた最適な売却プランをご提案しています。銀行との交渉から、売却計画の立案、そして最終的な決済まで、すべての工程でお客様をサポートいたします。

売却相談は無料です。お客様の状況をしっかりとヒアリングした上で、具体的なアドバイスをさせていただきます。少しでも不安があれば、まずはお気軽にご相談ください。無理な営業は一切いたしませんのでご安心ください。

一歩踏み出すだけで、スムーズな売却と新しい暮らしへの道が開けます。稲沢あんしん不動産が、その一歩をサポートします。

▼公式サイト・無料相談はこちら https://inazawa.estate/ 【保有資格】宅地建物取引士/マンション管理士/FP2級 【得意分野】不動産売却、相続、空き家対策、住宅ローン控除 など

佐藤高樹(稲沢あんしん不動産 代表)

マンション管理士・宅地建物取引士・公認 不動産コンサルティングマスター(相続対策専門士)/不動産業界28年・査定実績5,000件超

名古屋市内3つの管理組合で顧問を務め、管理の内側を知る立場から、マンション売却もサポートしています。

「まず話を聞きたい」からでも大歓迎。査定・相談は無料です。

無料で売却相談する

代表紹介を詳しく見る

YouTubeチャンネル

TEL:0587-33-5620(10:00〜18:00/火・水定休)

お客様の声・クチコミ(Google★5.0・15件)