こんにちは、稲沢あんしん不動産の佐藤です。

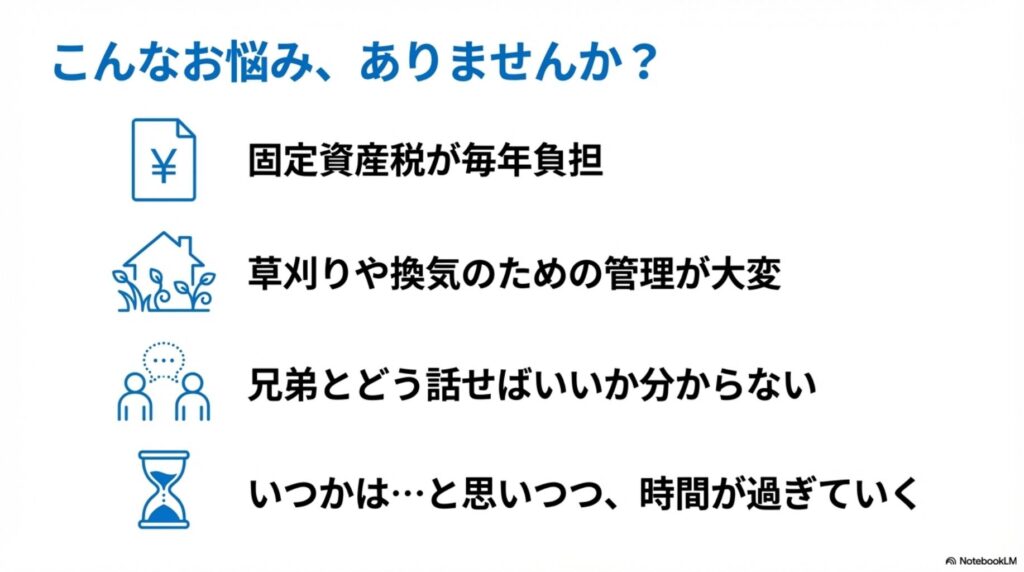

「実家を相続したけど、誰も住む予定がない…」

「毎年届く固定資産税の通知書を見るたびに、なんだかモヤモヤする…」

「草刈りや換気のために実家に通うのも、正直しんどくなってきた…」

実家じまいを考えている方から、こんなお悩みをよくいただきます。

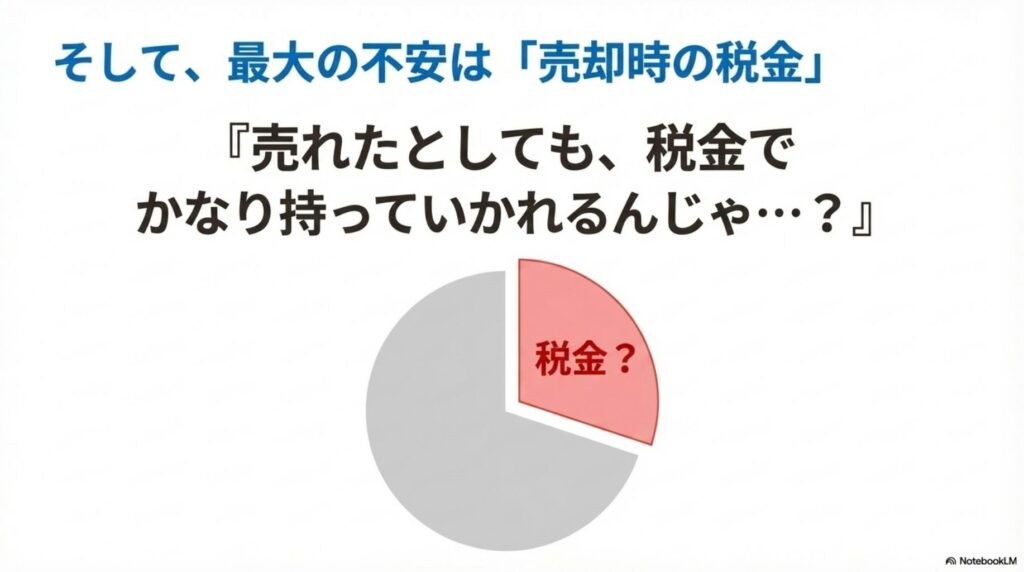

そして、皆さんが共通して心配されるのが「売却したときの税金」のこと。

「売れたとしても、税金でかなり持っていかれるんじゃ…」

その不安、よく分かります。

でも、ご安心ください。

実は、一定の条件を満たせば、売却益から最大3000万円を控除できて、大幅な節税ができる制度があるんです。

ただ、この制度を知らずに売却してしまい、後から「知っていれば数百万円節税できたのに…」と後悔される方も少なくありません。

私自身、28年の不動産業界経験の中で、「もっと早く相談していれば…」というお客様を何人も見てきました。

この記事では、相続空き家の3000万円特別控除について、令和6年(2024年)の改正内容を含めて、稲沢市での実例を交えながら詳しく解説します。

特に、売買契約書に入れるべき特約例など、他ではなかなか書かれていない実務的なポイントもお伝えしますので、ぜひ最後までお読みください。

なお、実家じまいの全体的な流れや進め方については、実家じまいで後悔すること3選の記事で詳しく解説していますので、合わせてご覧ください。

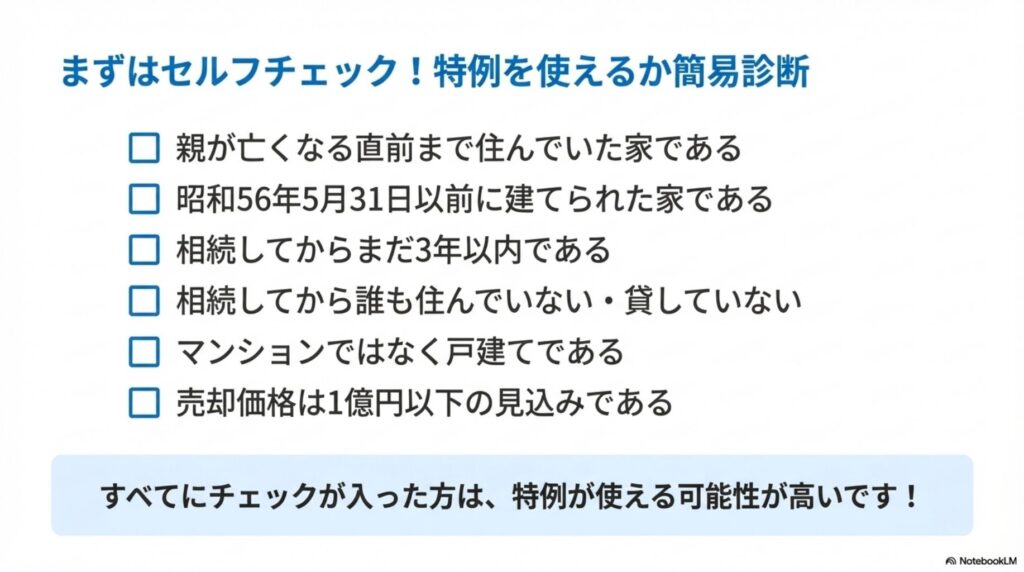

まずはセルフチェック!特例が使えるか簡易診断

「うちの実家は対象になるのかな?」と気になりますよね。

まずは、以下のチェックリストで簡易診断してみてください。

【特例が使えるかチェックリスト】

□ 親(被相続人)が亡くなる直前まで住んでいた家である

□ 昭和56年5月31日以前に建てられた家である

□ 相続してからまだ3年以内である(または3年経過する年の12月31日まで)

□ 相続してから誰も住んでいない・貸していない

□ マンションではなく戸建てである

□ 売却価格は1億円以下の見込みである

すべてにチェックが入った方 → 特例が使える可能性が高いです!

1つでもチェックが入らない項目がある方 → 条件を満たさない可能性がありますが、例外もあります。詳しくは記事を読み進めてください。

「よく分からない…」という方 → お気軽にご相談ください。状況をお聞きして、使えるかどうか一緒に確認します。

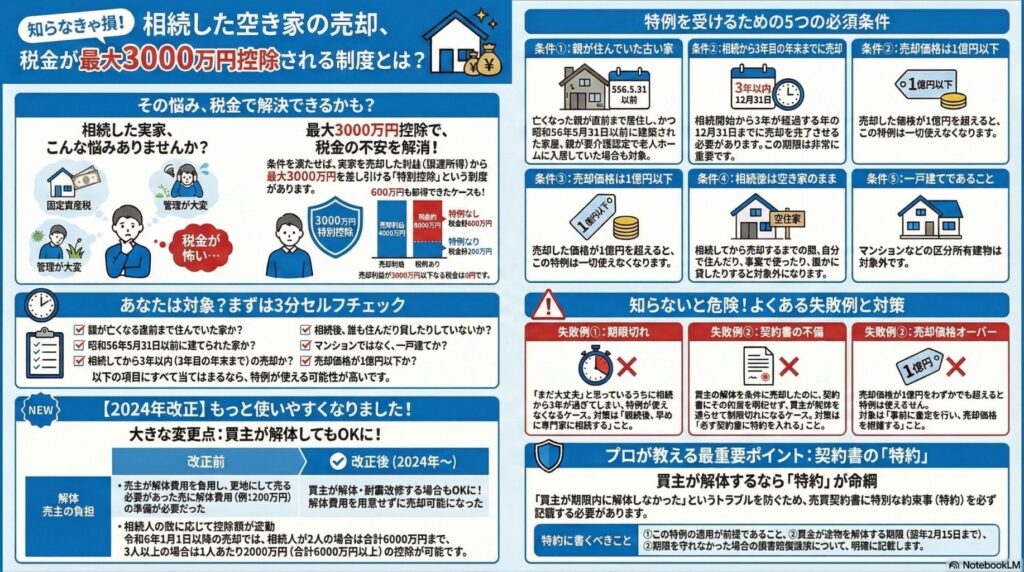

相続空き家の3000万円特別控除とは

制度の概要

正式名称は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。

この特例は、亡くなった方の自宅とその敷地を相続し、一定の条件を満たして売却した場合に、譲渡所得から最大3000万円を控除できる制度です。

「難しそう…」と思われるかもしれませんが、ご安心ください。

順番に一緒に確認していきましょう。

譲渡所得とは?

譲渡所得とは、簡単に言えば「売却によって得た利益」のことです。

計算式でいうと、

譲渡所得 = 売却価格 -(取得費 + 譲渡費用)

となります。

・売却価格:実際に売れた金額

・取得費:買ったときの金額(相続の場合は被相続人の取得金額)

・譲渡費用:仲介手数料や測量費用など売るために使った費用

この譲渡所得に対して約20%(正確には20.315%ですが、分かりやすく20%で説明します)の税金がかかります。

この特例を使えば最大3000万円分が控除されるので、大きな節税になるんです。

節税効果の具体例【稲沢市の事例】

稲沢市内の実家を5000万円で売却したケース

例えば、稲沢市内の実家を5000万円で売却したケースで考えてみましょう。

| 項目 | 金額 |

| 売却価格 | 5,000万円 |

| 取得費・譲渡費用 | 1,000万円 |

| 譲渡所得(利益) | 4,000万円 |

特例を使わない場合

税金:4,000万円 × 20% = 800万円

特例を使った場合

税金:(4,000万円 – 3,000万円)× 20% = 200万円

なんと、600万円もの差が生まれるんです。

「でも、うちの実家はそんなに高く売れないから…」という方も安心してください。

譲渡所得が3000万円以下なら、税金は完全に0円になります。

特例を受けるための5つの条件

この特例を受けるためには、以下の5つの条件をすべて満たす必要があります。

条件1:被相続人の居住用家屋であること

被相続人(亡くなった方)が亡くなる直前まで住んでいた家屋であることが条件です。

また、昭和56年5月31日以前に建築された家屋が対象となります。

【補足:老人ホーム入居の場合】

「親が老人ホームに入っていたんだけど、対象になるの?」というご質問もよくいただきます。

被相続人が老人ホームなどの施設に入居していた場合でも、以下の条件を満たせば特例の対象となります。

・被相続人が介護保険法に規定する要介護認定または要支援認定を受けていたこと

・相続の開始の直前まで老人ホーム等に入所していたこと

・入所してから相続開始まで、その家屋が事業用・貸付用・他者の居住用に供されていなかったこと

「老人ホーム等」には、養護老人ホーム・有料老人ホームのほか、介護老人保健施設・介護医療院・サービス付き高齢者向け住宅も含まれます。

条件2:期限内の売却

相続開始から3年を経過する日の属する年の12月31日までに売却することが必要です。

この期限は本当に重要です。

実際に、期限ギリギリで相談に来られて、なんとか間に合ったというケースも経験しています。

「まだ大丈夫」と思っているうちに、あっという間に期限が迫ってくるものです。

条件3:売却価格の制限

売却価格が1億円以下であることが条件です。

稲沢市周辺の一般的な戸建てであれば、ほとんどの場合この条件はクリアできます。

条件4:不使用要件

相続してから売却するまでの間、事業用・貸付用・居住用として使用していないことが条件です。

つまり、相続してから自分で住んだり、人に貸したりしてしまうと、特例が使えなくなってしまうんです。

条件5:区分所有建物除外

マンションなどの区分所有建物は対象外となります。

戸建ての実家が対象ということですね。

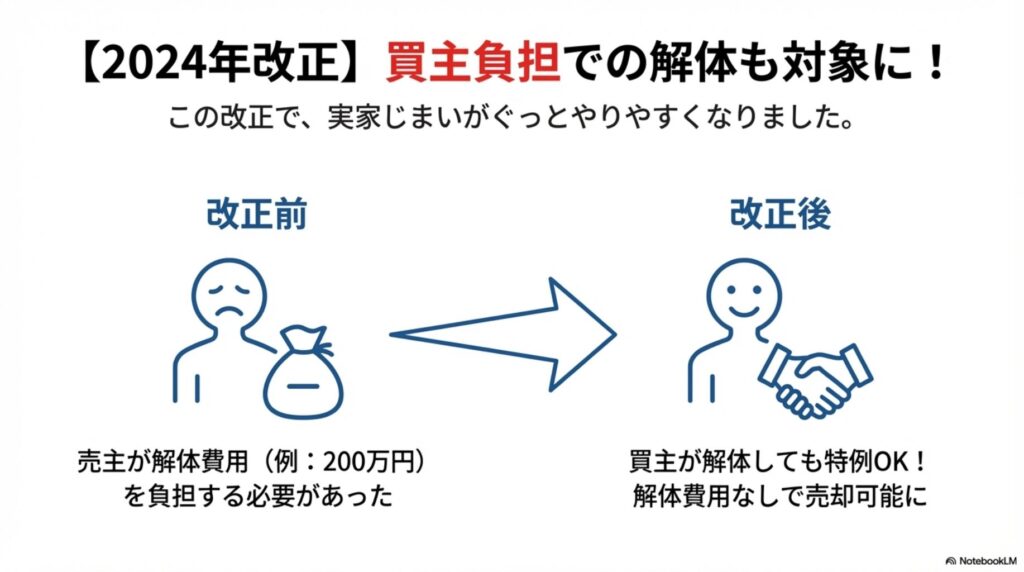

令和6年(2024年)からの大改正で実家じまいがしやすくなった

昨年からの改正で、実家じまいがぐっとやりやすくなりました。

| 改正前 | 改正後 |

| 売主が解体費用を用意して更地にする必要があった | 買主が解体する場合も特例OK! |

| 解体費用200万円を先に用意できない人は諦めていた | 解体費用なしで売却可能に |

この改正により、「解体費用が用意できない」という理由で実家じまいを諦めていた方も、売却できるようになりました。

買主が解体または耐震改修する場合のポイント

| ケース | 流れ | 条件 |

| 買主が取り壊す場合 | 相続した古い家屋 → そのまま買主に売却 → 買主が取り壊し | 翌年2月15日までに取り壊し完了し証明書を取得することが条件 |

| 買主が耐震改修する場合 | 相続した古い家屋 → そのまま買主に売却 → 買主が耐震改修 | 翌年2月15日までに工事完了・耐震証明取得が条件 |

改正で変更された控除額について

令和6年1月1日以降の譲渡分からは、相続人の人数に応じて控除額が変わりました。

| 相続人の人数 | 控除額 |

| 1人の場合 | 3,000万円(変更なし) |

| 2人の場合 | 3,000万円×2人=6,000万円 |

| 3人以上の場合 | 2,000万円×人数(例:3人なら6,000万円) |

これは当然ですが、相続人全員で対象不動産を売却した場合の合計控除額です。

一人だけ売却する場合は他の相続人の分は適用されません。

まずは無料査定で実家の価値を確認しませんか?

ここまでお読みいただいて、「うちの実家は特例が使えるのかな?」「いくらで売れるんだろう?」と気になった方も多いのではないでしょうか。

実は、この特例が使えるかどうかは、物件の状況や相続のタイミングによって異なります。

まずは無料査定で、あなたの実家の価値を確認してみませんか?

特例が使えるかどうかも含めて、詳しくご説明いたします。

「相談したからといって、すぐに売らなければいけないわけではありません。」

情報収集の段階でも、お気軽にご相談ください。

お問い合わせ方法

📞 お電話:0587-33-5620

(営業時間:午前9時〜午後7時/定休日:水曜日)

📝 無料査定フォーム:こちらをクリック

お電話でも、フォームからでも、お気軽にどうぞ。

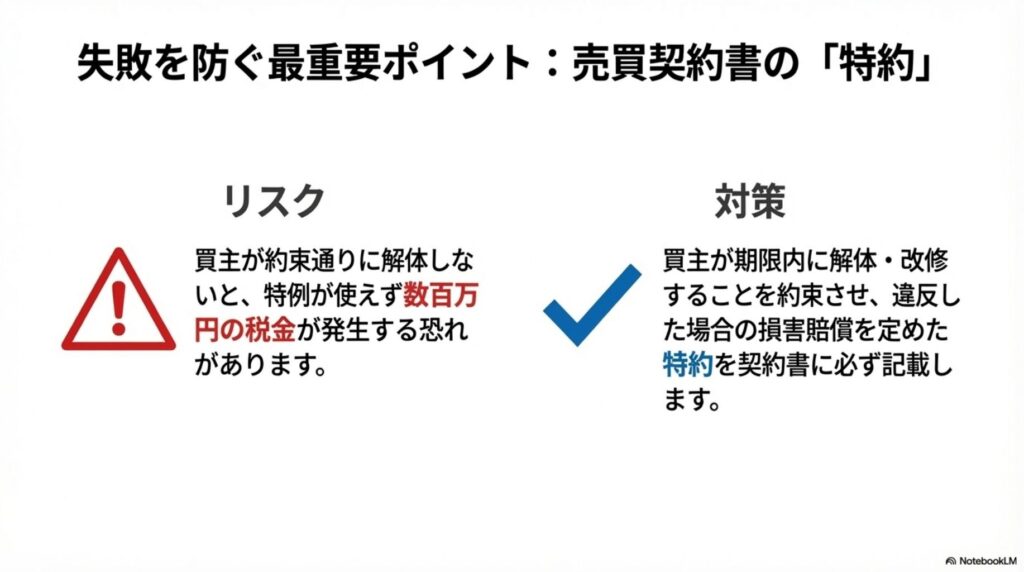

売買契約時の重要な注意点・契約書の特約例

ここからは、実務的な内容をお伝えします。

買主が取り壊しや耐震改修工事を行う場合、売買契約書に特約を設けることが非常に重要です。

なぜなら、「買主が約束を守らず、期限内に解体してくれなかった」となると、特例が使えなくなり、数百万円の税金を払うことになってしまうからです。

【特約例1】買主が建物を取り壊す場合

第○条(空き家に係る譲渡所得の特別控除の特約)

1. 売主および買主は、本件土地・建物について租税特別措置法第35条第3項「空き家の譲渡所得の3000万円特別控除」の特例の適用を受けることを前提とし、本契約の売買価額・諸条件を決定したことを確認する。

2. 買主は、本件建物の所有権移転後、令和○年○月○日(※譲渡の日の属する年の翌年2月15日までの日付)までに建物の取壊し工事を完了させるものとする。

3. 買主は、前項に定める期日までに建物の取壊し工事が完了したことを証する書類(解体工事の請負契約書および解体工事完了証明書等)を売主に交付するものとする。

4. 買主の責めに帰すべき事由により第2項に定める期日までに建物の取壊し工事が完了しない場合、売主は租税特別措置法第35条第3項の特例の適用が受けられなくなることにより被った損害(通常得られたであろう税額控除相当額)について買主に対して損害賠償を請求することができるものとする。ただし、買主の責めに帰することができない事由による場合はこの限りではない。

【特約例2】買主が耐震改修工事を行う場合

第○条(空き家に係る譲渡所得の特別控除の特約)

1. 売主および買主は、本件土地・建物について租税特別措置法第35条第3項「空き家の譲渡所得の3000万円特別控除」の特例の適用を受けることを前提とし、本契約の売買価額・諸条件を決定したことを確認する。

2. 買主は、本件建物の所有権移転後、令和○年○月○日(※譲渡の日の属する年の翌年2月15日までの日付)までに耐震改修工事を完了させ、当該建物が耐震基準に適合することの証明を取得するものとする。

3. 買主は、前項に定める期日までに耐震基準適合証明書または住宅性能評価書等の写しを売主に交付するものとする。

4. 買主の責めに帰すべき事由により第2項に定める期日までに耐震改修工事が完了しない場合、または耐震基準に適合することの証明が取得できない場合、売主は租税特別措置法第35条第3項の特例の適用が受けられなくなることにより被った損害(通常得られたであろう税額控除相当額)について買主に対して損害賠償を請求することができるものとする。ただし、買主の責めに帰することができない事由による場合はこの限りではない。

実際に私がお客様に提案するときは、必ずこの特約について詳しく説明し、書面化しています。

これがないと、「買主が約束を守らず特例が使えなくなった」という数百万円規模のトラブルになりかねません。

相続した不動産の売却では、このような実務的なポイントを押さえることが非常に重要です。

売却の流れについては、初めての不動産売却7ステップ|失敗しない流れと注意点を徹底解説の記事も参考にしてください。

必要な手続きと書類

この特例を受けるためには、確定申告時に以下の書類の提出が必要です。

| 必要書類 | 説明 |

| 譲渡所得の内訳書・確定申告書兼計算明細書 | 土地・建物用のもの |

| 譲渡資産の登記事項証明書等 | 物件の登記に関する証明書 |

| 被相続人居住用家屋等確認書 | 譲渡資産の所在地を管轄する市区町村長から交付を受けたもの |

| 耐震基準適合証明書または建設住宅性能評価書の写し | 耐震改修工事をした場合のみ必要 |

| 売買契約書の写し | 譲渡金額1億円以下であることを示すもの |

「書類が多くて大変そう…」と思われるかもしれませんが、弊社では必要書類の準備についてもサポートしていますので、ご安心ください。

よくある失敗例と対策

失敗例1:期限切れ

【失敗】

相続から4年経ってから売却

→ 3年の期限を過ぎていて特例が使えない

【対策】

・相続発生後、早めに不動産会社に相談

・まず無料査定で価値を確認

失敗例2:契約書に特約を入れ忘れ

【失敗】

買主が解体する約束で売却したが、契約書に記載なし

→ 買主が解体を遅らせて期限切れ

→ 特例が使えず数百万円の税金

【対策】

・必ず契約書に特約を入れる

・経験のある不動産会社に依頼する

失敗例3:売却価格が1億円を超えた

【失敗】

1億1000万円で売却

→ 特例が使えない

【対策】

・事前に査定で売却価格を確認

・1億円を超えそうなら価格調整を検討

こうした失敗を防ぐためにも、相続不動産の売却経験が豊富な不動産会社に相談することをおすすめします。

相続手続き全体の流れについては、初めての不動産相続|初心者向け相続手続き5つのステップの記事で詳しく解説しています。

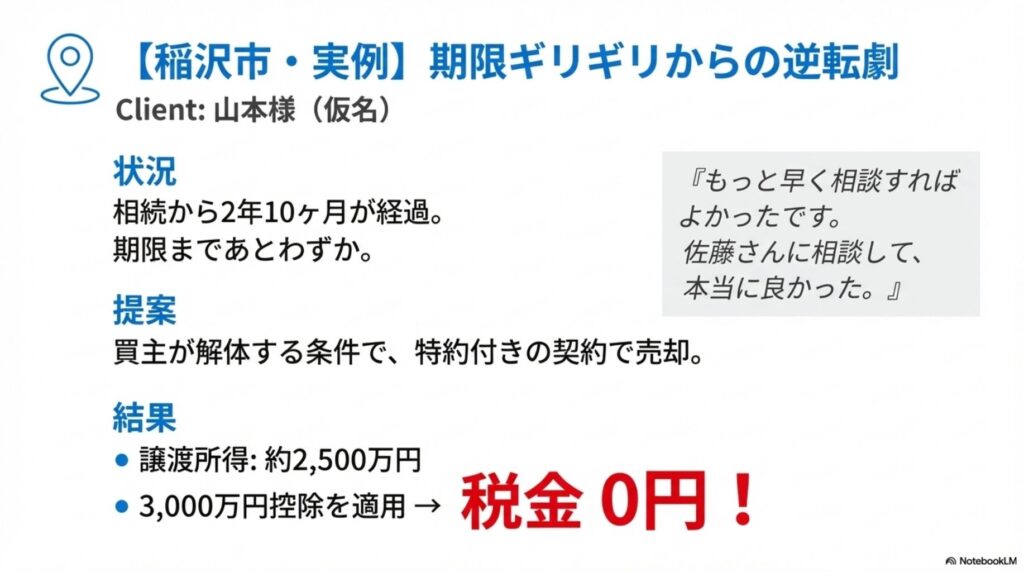

【実例】稲沢市・山本様の場合 ― 期限ギリギリからの逆転劇

ここで、実際にあったご相談事例をご紹介します。

ご相談のきっかけ

山本様(仮名・65歳)は、3年前にお父様を亡くされ、稲沢市内の実家を相続されました。

ご自身は名古屋市内にマイホームがあり、実家に住む予定はありません。

最初のうちは「いつか何とかしなきゃ」と思いながらも、なかなか動けなかったそうです。

山本様が抱えていた悩み

・毎年届く固定資産税の通知書を見るたびにモヤモヤ

・月に一度、草刈りと換気のために実家まで通うのが負担

・近所の方に「空き家のままで大丈夫?」と言われるのがつらい

・兄弟とは「どうする?」と話すものの、結論が出ないまま時間だけが過ぎていった

・売却したら税金がどれくらいかかるのか、怖くて調べられなかった

そんな中、ふと「相続から3年」という期限のことを思い出し、慌ててご相談に来られました。

相談時の状況

・築50年の木造住宅

・土地は約60坪

・相続から約2年10ヶ月が経過(期限まであと数ヶ月)

正直、時間的にはかなりギリギリでした。

私からのご提案

物件を確認したところ、建物は老朽化が進んでいて、そのままでは住める状態ではありませんでした。

ただ、土地の立地は悪くない。

「買主が解体する」という条件で売り出せば、3000万円特別控除が使える可能性がある。

そこで、以下のプランをご提案しました。

1. 買主が解体することを条件に売り出す

2. 契約書には必ず特約を入れる(期限内に解体完了しなければ損害賠償)

3. 期限に間に合うよう、スピード重視で買主を探す

結果

売り出しから約3ヶ月で買い手が見つかり、特約付きの契約を締結。

買主は期限内に解体を完了してくれました。

【最終結果】

・譲渡所得:約2,500万円

・3000万円控除を適用

・税金:0円!

山本様からは、こんな言葉をいただきました。

「正直、もっと早く相談すればよかったです。放置していたら、税金も固定資産税も払い続けて、精神的にもずっとモヤモヤしていたと思います。佐藤さんに相談して、本当に良かった。」

このように、複雑に見える相続問題も、専門家と一緒に取り組めば解決できます。

より複雑な相続事例については、【相続問題解決】築40年の実家相続で発覚!8つの問題と解決までの道のりの記事もご参考ください。

よくある質問(FAQ)

Q1. マンションでも特例は使えますか?

A. 残念ながら、マンションなどの区分所有建物は対象外です。戸建ての実家が対象となります。

Q2. 親が老人ホームに入っていた場合はどうなりますか?

A. 要介護・要支援認定を受けていて、入所中に実家を貸したり他の人が住んだりしていなければ、特例の対象になります。詳しくは「条件1」の補足をご覧ください。

Q3. 兄弟で共有している場合、それぞれ3000万円控除を受けられますか?

A. はい、土地と建物の両方を共有で相続している場合、各相続人がそれぞれ控除を受けられます。ただし、3人以上の場合は一人あたり2000万円となります。

Q4. 相続してから自分が少し住んでしまいました。特例は使えませんか?

A. 残念ながら、相続後に居住用として使用してしまうと特例は使えません。「相続してから売却するまで空き家のまま」という条件があるためです。

Q5. 期限の「3年を経過する日の属する年の12月31日」とは具体的にいつですか?

A. 例えば、2022年5月15日に相続が開始した場合、3年を経過する日は2025年5月15日です。その年の12月31日、つまり2025年12月31日が期限となります。

Q6. 買主が期限内に解体してくれなかったらどうなりますか?

A. 特例が使えなくなり、本来控除されるはずだった税金を払うことになります。だからこそ、契約書に特約を入れることが重要なのです。特約があれば、買主に損害賠償を請求できます。

税金以外でも後悔しないために

この記事では、税金対策について詳しく解説しました。

しかし、実家じまいで後悔するのは税金だけではありません。

・権利関係の整理

・境界の確定

・荷物の整理

これらの準備不足で後悔される方も多いんです。

特に空き家を放置し続けると、「特定空き家」に指定されて固定資産税が6倍になるリスクもあります。

空き家の放置で困っている方は、早めの対策をおすすめします。

また、「相続したけど、放棄したほうがいいのかな…」と迷っている方は、実は簡単!自分でできる相続放棄の書き方の記事も参考にしてください。

まとめ

相続空き家の3000万円特別控除は、条件を満たせば数百万円の節税ができる非常に有利な制度です。

【重要ポイント】

✓ 相続から3年以内に売却

✓ 売却価格1億円以下

✓ 買主が解体する場合は契約書に特約を入れる

✓ 令和6年改正で使いやすくなった

しかし、この制度を知らずに売却してしまい、後から後悔される方も少なくありません。

「うちの実家は特例が使えるのかな?」

「いくらで売れるんだろう?」

「何から始めればいいか分からない…」

そんな方は、まずはお気軽にご相談ください。

28年の経験と不動産コンサルティングマスター相続対策専門士の資格を持つ私が、あなたの状況に合わせた最適な解決策をご提案します。

「佐藤さんに相談してよかった」と言っていただけるよう、伴走型でサポートいたします。