0587-33-5620

10:00〜18:00(火・水定休)

【2025年6月】住宅ローン金利比較|稲沢市の銀行選び

相談者Aさん

相談者Aさん住宅ローンって変動金利と固定金利があるじゃない?どっちがいいのか全然分からなくて…。夫は『とりあえず安い変動でいいんじゃない?』って言うんだけど、将来金利が上がったらどうなるの?って不安で眠れないの。

相談者Bさん

相談者Bさん分かる分かる!私も十六銀行と東海ろうきんで金利が違うって聞いたけど、実際どのくらい返済額が変わるのか分からなくて困ってるの。でも専門家に相談すれば、私たちの家計に合った選び方が分かるはずよね…

こんにちは。 稲沢あんしん不動産の佐藤です。

今日のテーマは、

稲沢市周辺の金融機関の

「2025年6月の住宅ローン金利」と

皆さんが聞きたい

「住宅ローンの質問トップ3」

についてお答えします。

この記事を書いた人

佐藤高樹(稲沢あんしん不動産 代表)

詳しいプロフィールはこちら

不動産業界28年の経験で、初めて不動産を売る方を伴走型サポートでお手伝いしているため、しっかりと結果が出ています。普通の不動産屋さんは売買で終わりですが、難しい権利関係や複雑な相続・家族関係の案件も相談に乗っています。

✓ 宅地建物取引士、不動産コンサルティングマスター、マンション管理士

✓ 稲沢市・一宮市・清須市・あま市での豊富な実績

✓ 不動産査定件数5,000件以上

✓ 相続・空き家問題解決の専門家として地域密着

「佐藤さんに相談すれば必ず解決してくれる」と言われる存在を目指しています。不動産の売却、実家の相続、空き家活用、住み替え相談など、まずは無料相談からお気軽にどうぞ。

稲沢あんしん不動産(国府宮神社から徒歩1分)

https://www.youtube.com/@inazawa-estate

https://www.instagram.com/inazawa.anshin/

https://x.com/inazawa_estate

読みたい場所にジャンプ

住宅ローンの質問トップ3

住宅ローンについて最も多く寄せられる質問は次の3つです。

- 金利が上がると返済額はどのくらい変わるのか

- これから金利は本当に上がっていくのか

- 今なら住宅ローンは変動と固定、どちらを選べばいいのか

この記事をご覧いただくことで、今月の住宅ローン金利と住宅ローンを選ぶ考え方が分かります。

私は28年の不動産業界の経験と知識から、不動産を売るとき・買うときのノウハウを発信しています。 ぜひ参考にしてください。

十六銀行・岐阜信金・大垣共立・東海ろうきんの6月金利

2025年6月の住宅ローン金利比較表

| 金融機関 | 変動金利 | 固定10年 | 全期間固定 |

| 十六銀行 | 1.025% | 2.000% | 3.150% |

| 岐阜信用金庫 | 1.025% | 2.350% | – |

| 大垣共立銀行 | 1.025% | 2.400% | – |

| 東海ろうきん | 1.190% | 1.490% | 2.340% |

| フラット35 | – | – | 2.000%(最も多い金利) |

2025年6月の稲沢市周辺、主要金融機関の住宅ローン金利をまとめました。

変動金利を見ると、十六銀行・岐阜信用金庫・大垣共立銀行が1.025%で横並び、東海ろうきんが**1.190%**となっています。 先月から変化はありません。

固定10年では、かなり差があります。 東海ろうきんが1.490%と一番低く、十六銀行が2.000%、岐阜信用金庫が2.350%、大垣共立銀行が2.400%です。

全期間固定では、十六銀行が3.150%、東海ろうきんが2.340%、そして**フラット35が2.000%**となっています。

大事なポイント

この金利は各銀行のホームページに掲載されている金利なので、あくまで参考程度に考えてください。 各金融機関は、お客様の年収や勤務先、借入額などによって金利条件を変えてきます。

「じゃあ、私の場合はどうなの?」と思ったら、住宅ローン事前審査(仮審査)を受けてみることをおすすめします。 これは無料で受けられる仮の審査で、あなた専用の金利条件が分かります。

各金融機関には住宅ローン専門のローンセンターがありますので、検討している物件の資料を持参すれば、ローンに詳しい担当者が丁寧に対応してくれます。

弊社のお客様でしたら、私も一緒に同行いたします。 最初から最後までしっかりサポートしますので、遠慮なくご相談ください。

質問1:金利が上がると返済額はどれくらい変わるの?

「金利の差って実際毎月の返済がどれくらい影響するの?」

これ、みなさんの一番知りたいところですよね。

百聞は一見にしかず! 具体的に計算してみましょう。

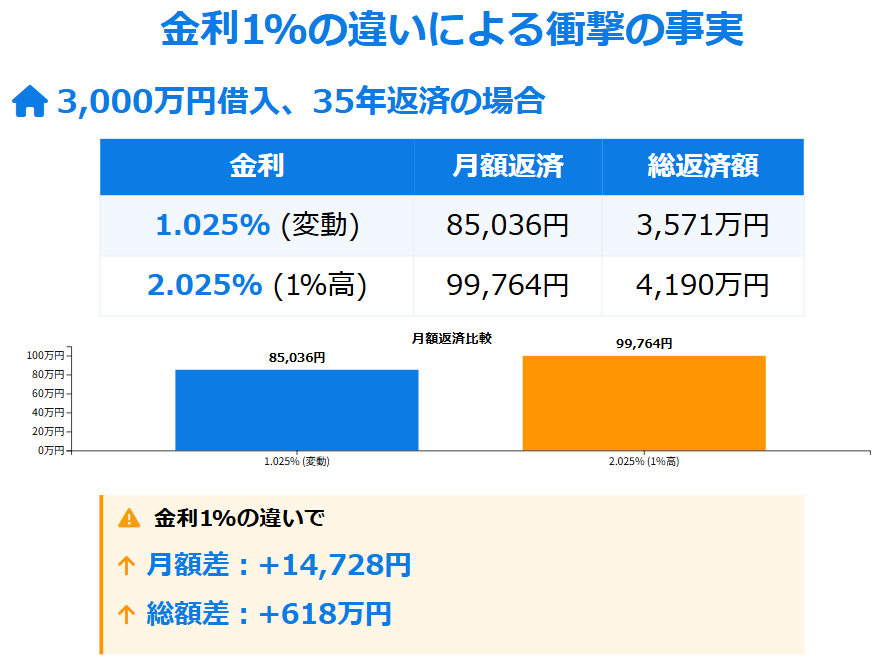

3,000万円を35年返済、ボーナス返済なしで借り入れした場合の、金利1%の違いがどれだけ家計に響くか見てみます。

金利1%の違いによる衝撃の事実

- 1.025%(変動金利) → 毎月85,036円、総返済額3,571万円

- 2.025%(1%高い金利) → 毎月99,764円、総返済額4,190万円

なんと、金利1%の違いで…

- 毎月の返済額が14,728円も増える

- 総返済額の差は619万円!

毎月1万5千円って、家族でちょっといい外食ができるくらいの金額ですよね。 でも、それが35年続くと619万円…

これって、ちょっと良い車、子供1人の教育費くらいがまかなえる金額です。

つまり、金利選びだけで人生設計が大きく変わるんです。

これを見ると、「固定金利が安心って分かってるけど、やっぱり変動金利を選びたくなる…」って思いますよね。

質問2:今後、金利は本当に上がっていくの?

次の質問「この先、金利は上がるのですか?」

はっきり言います。正直、未来の金利は誰にも読めません!

ずるい答え方をすると、「いつかは分からないけど、いつかは上がる」

期限を決めなければ、こんな回答になってしまいます(笑)

住宅ローンの専門家の見解

日銀は政策金利が現在の0.5%短期的には、1%を目標にしているので、あと0.5%は上がる可能性があると言っている人もいます

でも、本当に上がるかは誰にもわからないのが現実です。

ただ、全体的な雰囲気は、金利は上がりそうな方向になっています。

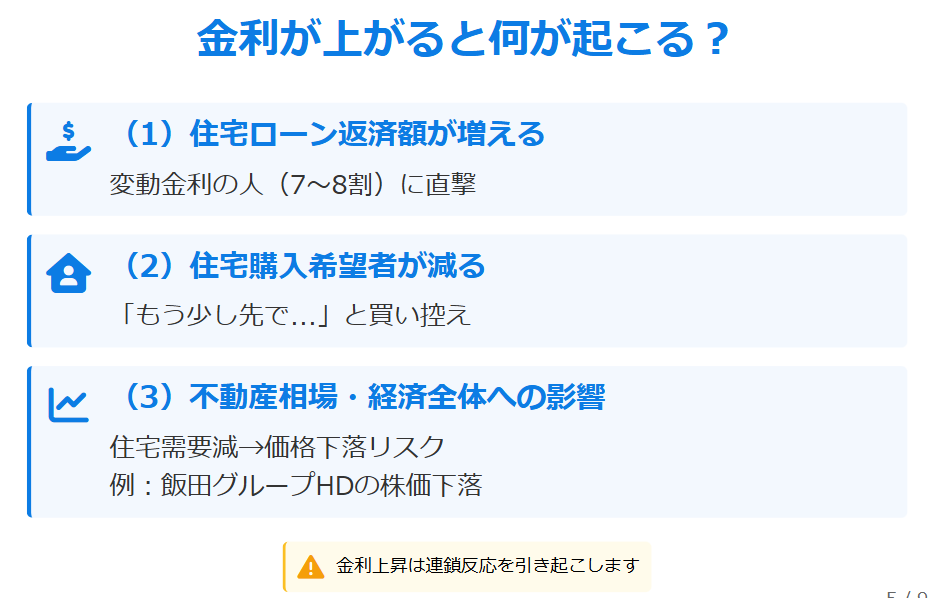

なぜ簡単に金利を上げられないのか?

そもそも、日本銀行が政策金利を引き上げると、短期プライムレートも上がり、そこに連動している変動金利も上がる仕組みです。

そうなると、影響が大きいんです

(1)住宅ローン返済額が増える

今までずっと低金利だったので、住宅ローンを組んでいる人の7、8割は変動金利とも言われています。 この人たちの毎月の返済額が増加します。

そうするともちろん返せない人も出てきます。

(2)住宅購入希望者が減る

ローンの負担が増すため、「家を買うのはもう少し先で…」と考える人が増えます。

(3)不動産市況や経済全体への影響

住宅需要が減ることで、今まで上がっていた不動産価格が今度は下がるリスクがあります。 現に少し前の動画で解説した2つのデータ(レインズの統計データと不動産価格指数)から、愛知県では相場の変わり目が数字で出ています。

実際、直近では、ローコスト建売の最大手で有名な飯田グループホールディングスの株価が大きく下がりました。 これは金利上昇による買い控えと建築コストの上昇が要因とされています。

稲沢市周辺(一宮も含めて)、建売はほんとうに動きが鈍いです。

なので、「金利は上がる、上がる」と言われていますが、「いつ?」と聞かれると誰にも分からないのです。

質問3:住宅ローンは変動と固定、どっちを選べばいいの?

まずは、あなたはどちらのタイプ?

その前に、こちらの比較表をご覧ください。 あなたがどちらに当てはまるかチェックしてみてください。

変動金利と長期固定金利 選ぶべき人の比較表

| 変動金利が向いている人 | 長期固定金利(フラット35等)が向いている人 | |

| 家計の考え方 | 月々の返済額をできるだけ抑えたい人、柔軟な資金運用を重視する人 | 毎月の返済額が変わらない安心感を重視する人、家計をカッチリ管理したい人 |

| 金利に対する考え | 金利上昇リスクをある程度受け入れられる人、もし金利が上がっても対応できる準備がある人 | 「将来の金利上昇」がどうしても不安な人、金利変動のストレスを感じたくない人 |

| 返済計画 | 早めに繰上げ返済を考えている人、短期間で元金を減らしたい人 | 35年など長期でゆっくり返していきたい人、長期で見通しを持ちたい人 |

| ライフスタイル・性格 | リスクも含めて合理的に判断できる人、「今を重視」するタイプの人 | 安心・安定を最優先する人、「将来の計画」をしっかり立てたい人 |

| ライフプラン | 将来的に家を売却・住み替えする可能性がある人、転勤や子育て終了後に売却予定がある人 | 「この家にずっと住み続ける」つもりの人、長期間同じ家で安心して暮らしたい人 |

いかがですか? なんとなくどちらに近いか見えてきましたか?

28年の経験から、私の本音をお話しします

私は28年この業界で、住宅ローンについて何百件ものご相談に乗ってきました。 その中で一貫しているのが――

**「将来は誰にも読めない。だから、今この瞬間の金利で判断する」**という考え方です。

実はこれ、過去に自分自身も「将来はこうなるだろう」と先を読みすぎて、失敗した経験があるからなんです。 やっぱり未来はプロでもわからない。

だから、「今目の前の条件」でベストを選ぶことが一番確実なんです。

今ならどうするか?私の本音

今の金利水準なら私は「変動金利」を選びます。

35年も目一杯で住宅ローンを借りるという前提条件があればです

理由はシンプル:

- 今の変動金利は依然として低水準で、家計の負担を少なくできる

- 「将来金利が上がったら…?」は確かに不安だけど、いつ上がるかは本当に読めない

- だからこそ、もし本当に上がり始めたら、その時に対策を考えればいい

なるべく早く返して、なるべく元金を減らすという考え方です

佐藤先生

佐藤先生不確定な予測はしない!

「絶対に外したくない」という方へ

もし「絶対に外さない選択肢を教えてくれ」と言われたら―― 固定金利やフラット35をおすすめします。

- 金利が上昇しても返済額が変わらない「安心感」

- 「将来の不安」をお金で買う、という選択

ただし、“いつか金利は上がる”は誰でも言える話。 それはすぐなのか?5年後か、10年後かは誰も約束できません。

まとめ

今日お話しした3つの質問をもう一度振り返ってみましょう。

今日の3つのポイント

1つ目:「金利が上がると返済額はどれくらい変わるの?」 → 金利1%の違いで、月14,728円、総額619万円も変わる!

2つ目:「これから金利は本当に上がっていくの?」 → 正直、誰にも読めません。でも日銀は1%を目標にしているので、0.5%は短期的には上がるかもと言っている人がいる

3つ目:「変動と固定、どっちを選べばいいの?」 → 比較表で自分のタイプをチェック。迷うなら固定が安心

私ならどれを選ぶかというのは、先ほどお話しした通りです。

最後に、私からの本音のアドバイス

最後にもう一度お伝えします。 私のアドバイスは**「未来を読みすぎず、”今”で判断する」**こと。

住宅ローンは上がるか下がるかの二択しかないんですが、不安だなと引きずるなら固定を選んだ方がいいです。

でも、ちょっと考えてみてください。 住宅ローンを良い条件で組むことも、家を購入することも、あくまで手段なんです。

本当の目的は何ですか?

- かわいい子どものために部屋がほしい

- もっと広い部屋で、仕事から帰った日は趣味に浸りたい

- 家族みんなが笑顔で過ごせる場所がほしい

そういう想いがあるはずです。

迷ったら、買う時期ではない。 本当に欲しいなら、迷いながらでも購入していると思います。

金利も大事ですが、あなたやあなたのご家族の幸せが一番大事。 そこを忘れずに、住宅ローン選びをしてくださいね。

「でも、やっぱり自分一人では不安…」という方へ

住宅ローンについて、こんな不安はありませんか?

- 年収や勤務先で実際の金利はどう変わる?

- 我が家にベストな返済プランは?

- 物件価格と年収のバランスは適正?

稲沢市の不動産のプロとして、またファイナンシャルプランナーとして、住宅ローンのプロとして、あなたの状況に合わせた具体的なアドバイスをいたします。

住宅ローンの銀行相談にも同行して、最初から最後までサポートできます。

住宅ローンで失敗したくないという方は、ぜひ私にご相談ください。

今回のお話を聞いて「へ~、そうなんだ!」と思った方は、ぜひ参考にしてください。

また来月の金利動向でお会いしましょう!

ここまで読んで「うちの場合はどうなんだろう」と感じた方は、

状況の整理からご相談ください。