0587-33-5620

10:00〜18:00(火・水定休)

固定資産税の精算は地域で違う?愛知県の正しい計算法

執筆者:佐藤高樹(稲沢あんしん不動産 代表)

宅地建物取引士・公認不動産コンサルティングマスター(相続対策専門士)/業界28年・査定実績5,000件超

代表紹介を詳しく見る

こんにちは、稲沢あんしん不動産の佐藤です。

不動産を売るとき、意外と最後まで聞きそびれてしまうのが、固定資産税の精算です。

「もう1年分払っちゃったのに、途中で売ったらどうなるの」「そもそも誰が払うことになるの」。こんな疑問を抱えたまま、売却を進めている方は実は少なくありません。

販売価格に比べれば金額は小さいので、つい後回しにしがちなんですよね。ただ、知らないまま進めると、引き渡しの直前になって「あれ、思っていたのと違う」となりかねません。

この記事では、固定資産税をどう精算するのか、誰がどこまで負担するのか、そして愛知県でよく使う計算のしかたを、具体例を交えて整理していきます。

読みたい場所にジャンプ

固定資産税の精算は「引き渡し日」で区切って日割りにする

先に結論からお話ししますね。

固定資産税は、引き渡し日を境にして、売主と買主のあいだで日割りに分けて精算するのが一般的です。

売主が負担する日数と、買主が負担する日数をそれぞれ数えて、公平になるように分けるイメージです。建物を解体したあとでも、年をまたぐ売買でも、考え方は同じで、日割りでならして調整します。

ここで先に押さえておきたいのが、この日割り精算は法律で決まっているわけではない、ということです。

固定資産税は、その年の1月1日時点で物件を所有している人に対して課税されます。途中で売っても、市役所からの納付書はあくまでその所有者に届きます。だから本来は、売主が1年分を納める立場なんですね。

でも、それだと年の途中で売った場合に売主だけが負担することになって、買主との間で不公平が出てしまいます。そこで、売主と買主が日数に応じて分け合うやり方が、不動産業界で長く慣習として定着してきました。

法律ではなく慣習だからこそ、後で触れるように地域や当事者によって細かいやり方が変わる、という点も覚えておいていただけると安心です。

ちなみに、ここでいう固定資産税には、都市計画税も含めて考えることが多いです。納付書を見ると2つの項目に分かれていますが、実務では合計額をまとめて精算します。

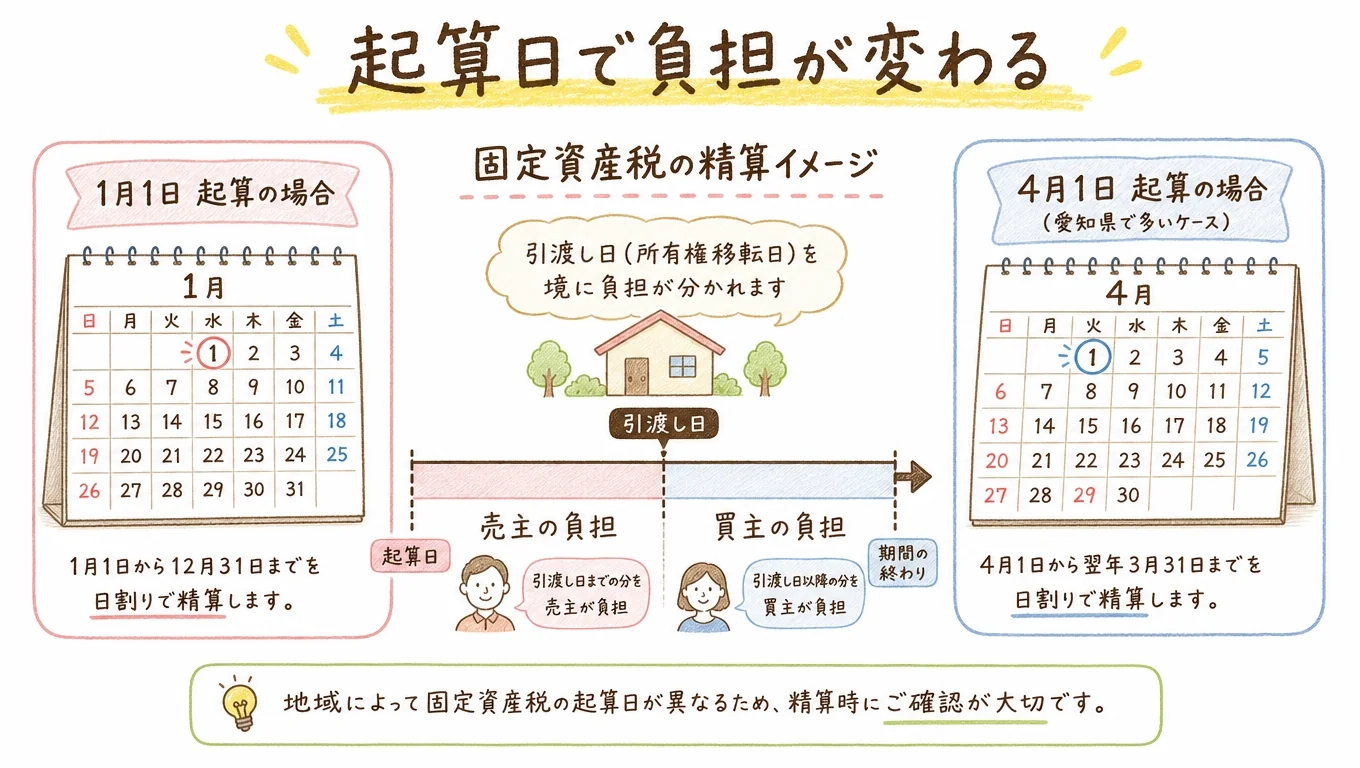

起算日は1月1日と4月1日の2つがある(愛知県は4月1日が多い)

ここが今回いちばんお伝えしたいところです。

固定資産税の精算ルールは、全国どこでも同じというわけではありません。

「いつを1年のスタート(起算日)とするか」が、地域によって違うことがあるんです。

起算日というのは、精算するときに「ここから1年」と数え始める日のことです。この起算日が違うと、同じ引き渡し日でも、売主と買主の負担額が変わってきます。

1月1日起算と4月1日起算で何が変わるのか

大きく分けると、起算日には2つの考え方があります。

ひとつは1月1日起算です。1月1日から12月31日までを1年として数えます。課税の基準日である1月1日に合わせる考え方で、東京など関東圏ではこの方法が使われることがあります。

もうひとつが4月1日起算です。4月1日から翌年3月31日までを1年として数えます。いわゆる年度の区切りに合わせる考え方ですね。

「お金を払い始めるタイミングに合わせて1年を数える」のが4月1日起算、「課税の基準である1月1日に合わせる」のが1月1日起算、と捉えていただくと分かりやすいと思います。

愛知県での一般的な扱い

愛知県や、私が活動している稲沢市・一宮市あたりでは、4月1日起算で計算するのが一般的です。

実は私自身、28年この仕事をやってきて、1月1日起算で計算してほしいと言われたのは1回だけでした。それも、全国展開している建売の会社が売主だったケースで、かなり珍しい例です。

ですので、稲沢や一宮で売却される方は、基本的には4月1日起算と思っていただいて差し支えないと思います。ただ、相手方や仲介会社の慣習によって変わることもあるので、契約の前に「起算日はどちらで計算しますか」と一度確認しておくと、後々のすれ違いを防げます。

この確認は私たち仲介会社が進めますので、ご自身で覚えておく必要はありませんが、「地域や相手によって変わることがある」とだけ頭の片隅に置いておいてください。

計算式と区切り方(引き渡し日の前日までが売主負担)

起算日が分かれば、計算そのものはとてもシンプルです。

固定資産税 × 負担日数 ÷ 365

これだけです。負担の区切りは、引き渡し日の前日までが売主、引き渡し日当日から先が買主、という分け方が一般的です。

うるう年だけ少し注意が必要で、2月29日が含まれる年は、365日ではなく366日で割ります。

実際の数字で見たほうが早いので、ここからは事例で見ていきましょう。すべて4月1日起算で計算しています。

事例1:年内の引き渡し(11月15日)

まず、年をまたがないケースです。

- 年間の固定資産税:12万円

- 起算日:4月1日

- 引き渡し日:11月15日

この場合、4月1日から11月14日までが売主負担、11月15日から翌年3月31日までが買主負担になります。

売主の負担日数は228日なので、12万円 × 228 ÷ 365 で、約74,959円。

買主の負担日数は137日なので、12万円 × 137 ÷ 365 で、約45,041円です。

このとき、すでに売主が1年分を市役所に納めているのが通常なので、買主が自分の負担分(この例なら約45,000円)を、引き渡し時に売主へ支払う形になります。売主からすると、納めすぎていた分が買主から戻ってくる、というイメージですね。

年をまたぐ引き渡しは「誰に納付書が届くか」に注意

少しややこしいのが、年をまたぐ引き渡しです。たとえば、年末に契約して、翌年の1月や2月に引き渡すようなケースですね。

ここで気をつけたいのが、1月1日時点の所有者に納付書が届く、という点です。

たとえば翌年1月31日に引き渡すとすると、その年の1月1日の時点では、まだ売主の名義です。ですので、その年の固定資産税の納付書は、売主のところに届きます。

「じゃあ私が全額払わないといけないの」と不安になりますよね。でも、ここはやり方が決まっていて、買主負担分はきちんと精算されますので、ご安心ください。

実務では、年をまたぐ場合の精算のしかたが、おおむね3つあります。

年またぎの精算3パターン

ひとつ目は、届いた納付書をそのまま買主に渡して納めてもらう方法です。手間は少ないのですが、もし買主が納め忘れると、督促が来るのは名義人である売主のほうになります。この点は少しリスクが残ります。

ふたつ目は、売主がいったん全額を納めてから、後で買主負担分を請求する方法です。正確ではあるものの、引き渡しのあとにもう一度やり取りが発生するので、少し手間がかかります。

3つ目が、私が普段おすすめしている方法で、前年の固定資産税額をもとに、引き渡し時に精算を済ませてしまうやり方です。

たとえば翌年1月31日の引き渡しなら、前年の固定資産税額をベースに買主負担分を計算して、引き渡しの場で受け取ってしまいます。こうしておくと、その場で精算が完結するので、後からのやり取りが残りません。

ひとつだけ補足すると、前年額をもとにする以上、翌年の実際の税額と多少ズレが出ることはあります。そこは事前にお伝えしたうえで、「金額が増えても減ってもお互い異議を申し立てない」という一文を売買契約書の特約に入れておきます。こうしておけば、後で「少し違ったね」となっても、トラブルにはなりません。

この段取りも仲介会社の仕事ですので、どちらかが損をしないように調整します。

マンションの精算と、引き渡し前にそろえておく書類

ここまでは固定資産税の話でしたが、マンションを売る場合は、もうひとつ確認しておきたいものがあります。

固定資産税とは別に、管理費・修繕積立金・駐車場代があるからです。これらも引き渡し日で区切って精算します。

ただし、固定資産税が1年を日割りするのに対して、管理費などは1か月を日割りする感覚です。たとえば11月15日に引き渡すなら、11月の中の日数で日割りして分けます。

口座引き落としのタイミングがズレることもあって、その場合は翌月分まで含めて調整することがあります。たとえば1月31日の引き渡しで、2月分の管理費がすでに売主の口座から落ちているなら、その2月分も買主から受け取って清算する、といった具合です。

水道代も気をつけたいところです。市区町村と直接契約していれば、電気と同じように名義を切り替えれば済みます。ただ、東海圏のマンションでは、建物に親メーター、各部屋に子メーターがある形をとっていて、使った分を管理会社が計算し、2か月ごとに管理費などと一緒に請求するケースもあります。

その場合は当事者どうしで清算せず、引き渡しまでに管理会社にメーターを確認してもらい、引き渡し日までの分を売主へ直接請求してもらう形にします。引き渡しの場では水道代の清算はあえて行わない、というやり方ですね。

引き渡しに向けて用意しておくと安心な書類

精算をスムーズに進めるために、課税明細書や公課証明があると助かります。固定資産税の金額を確認するための書類です。

課税明細書は、毎年4月の終わりから5月ごろに、市役所から届く納付書と一緒に入っています。手元に見当たらない場合は、市役所で公課証明を取得することもできますので、その取り方も含めてこちらでご案内します。

固定資産税のことが気になり始めたら、空き家や実家の売却そのものの段取りも合わせて整理しておくと、引き渡しまでの流れが見えてきます。流れ全体については、空き家を売るときの進め方をまとめた記事も参考にしてみてください。

よくある質問

固定資産税の精算金は売主の収入になりますか

精算金は、本来売主が立て替えていた税金の一部を買主が負担し直すお金、という性質のものです。税務上の扱いはケースによって変わることがありますので、確定申告の際は税理士または税務署にご確認いただくと安心です。

起算日が1月1日か4月1日かで、私が損をすることはありますか

起算日が違うと負担額の配分は変わりますが、どちらが一方的に損をするという話ではありません。大切なのは、売主と買主が同じ起算日で計算し、契約書にもその前提を明記しておくことです。事前に確認しておけば、後で食い違うことはまずありません。

建物を解体して更地で引き渡す場合も精算は同じですか

考え方は同じで、引き渡し日で区切って日割り精算します。ただし、住宅が建っている土地と更地とでは、固定資産税そのものの金額が変わる場合があります。解体のタイミングと税額への影響は、進め方次第で差が出ることがあるので、解体を検討される段階で一度ご相談いただくのがおすすめです。

精算は自分で計算しないといけませんか

いいえ、計算は仲介する不動産会社が行います。起算日の確認、日数の算出、契約書の特約まで含めて、こちらで段取りしますので、ご自身で電卓を叩く必要はありません。

関連記事

- 売却を依頼する会社の選び方や仲介の流れ

- 空き家・実家を売るときの全体の進め方

- 不動産売却の手順と相談(稲沢市の土地・戸建て・マンション)

不動産の売却は、固定資産税の精算ひとつとっても、地域や相手によって細かい違いがあります。だからこそ、分からないまま進めないことが何より大事だと感じています。

愛知県内、稲沢市や一宮市の周辺で売却を考えていて、初めてだから丁寧に相談に乗ってほしい、という方は、無料の査定・相談からでもお気軽にお声がけください。状況をうかがったうえで、あなたの売却に合わせて具体的にお話しします。

なお、本記事の税金に関する記述は一般的な解説です。個別のケースについては、税理士または所轄の税務署にご確認ください。

ここまで読んで「うちの場合はどうなんだろう」と感じた方は、

状況の整理からご相談ください。