0587-33-5620

10:00〜18:00(火・水定休)

親本人が家を売る税金と3000万円控除|居住用財産の特例

執筆者:佐藤高樹(稲沢あんしん不動産 代表)

宅地建物取引士・公認不動産コンサルティングマスター(相続対策専門士)/業界28年・査定実績5,000件超

代表紹介を詳しく見る

こんにちは。稲沢あんしん不動産の佐藤です。

親御さんが施設に入る、お子さんと同居するなどで、住んでいた実家が空き家になった。そろそろ売却を考えはじめた段階で、こんな不安はありませんか。

「売れたとして、税金はいくらかかるんだろう」

「何百万円も取られたら、手元にいくら残るんだろう」

この記事の結論

親御さんが 自分で住んでいた家を、自分の名義のまま売る なら、売却益の 3,000万円までは税金ゼロ にできる可能性があります。「居住用財産の3,000万円特別控除」という制度です。

2,000万円台で売れる実家なら、利益が3,000万円を超えるケースのほうがめずらしいので、多くのご家庭で結果的に税金ゼロになります。

💡 用語:居住用財産とは?

「居住用財産」は、自分が実際に住んでいた(住んでいる)家 のこと。マイホームと同じ意味です。条文では難しい言い回しになっていますが、要は「他人に貸していた家」「投資用の家」ではなく、ご自身や親御さんが生活拠点として暮らしていた家を指します。

この記事は、親御さんがご存命で、ご自身の名義の家を売るケース を想定してまとめます。親御さんが亡くなった後にお子さんが相続した家を売るケースは別制度になるので、その場合は相続空き家の3,000万円控除の記事をご覧ください。

▶ この記事の要点は動画でも解説しています(約16分)

読みたい場所にジャンプ

結論|居住用財産3,000万円特別控除で税金がゼロになる仕組み

売却益が3,000万円以内なら税金ゼロ

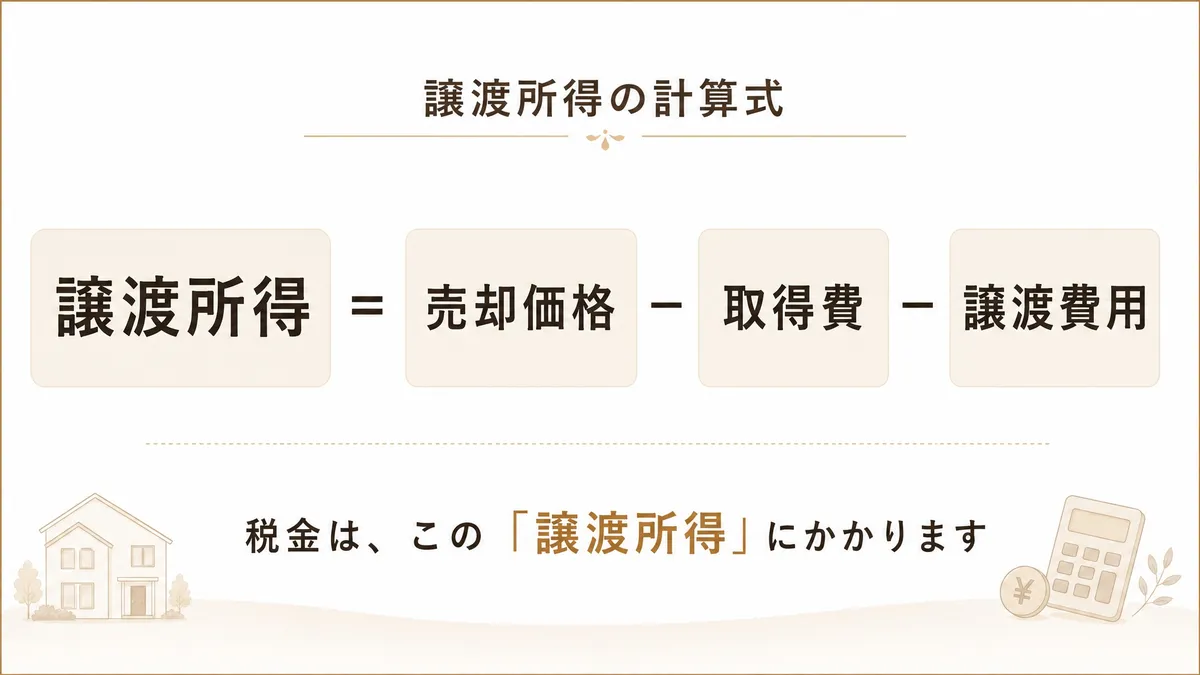

不動産を売ったときの税金は、売却価格そのものではなく 「売却益(譲渡所得)」 に対してかかります。

居住用財産の3,000万円特別控除は、この売却益から 3,000万円を差し引ける 制度です。差し引いた結果がゼロまたはマイナスなら、税金は発生しません。

計算式は「売却価格 −(取得費+譲渡費用)− 3,000万円」

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

課税対象 = 譲渡所得 − 3,000万円(特別控除)

たとえば2,000万円で売れる実家で、取得費が概算100万円(昔の購入価格が不明)、売却経費が300万円だったとします。譲渡所得は1,600万円。ここから3,000万円を引くと、マイナス1,400万円=税金ゼロ。

適用には3つの条件がある

- 条件1:自分が住んでいた家を、自分が売主として売る

- 条件2:売却相手が親族(配偶者・直系血族など)でない

- 条件3:前年・前々年に同じ特例を使っていない

3つすべてを満たしていれば、特例を使えます。詳しい中身は次の章以降で順番に整理します。

譲渡所得の計算式|何にいくら税金がかかるか

税金は売却価格ではなく「売却益」にかかる

「2,000万円で売れたら2,000万円に税金がかかる」と思い込んでしまう方は多いです。実際は違います。

税金がかかるのは、売却価格から 取得費(買ったときの値段) と 譲渡費用(売却にかかった経費) を引いた残り=売却益です。

売却経費(仲介手数料・解体費・登記費用)も差し引ける

「譲渡費用」として差し引ける代表的な経費はこれです。

- 不動産会社に払う 仲介手数料

- 古家を取り壊した 解体費用

- 建物滅失登記・測量費・収入印紙代

2,000万円の売却なら、仲介手数料だけでも約72万円。解体ありなら200万円前後。合わせて300万円超の経費は普通にかかります。

簡易シミュレーション|売却2,000万円・取得費不明のケース

昭和の購入で契約書が残っていない場合、取得費は 売却価格の5% を概算として使う方法があります(概算取得費)。

売却価格 2,000万円 − 取得費(概算)100万円 − 譲渡費用 300万円 = 譲渡所得 1,600万円

1,600万円 − 3,000万円特別控除 = マイナス1,400万円 = 税金ゼロ

このように、よほど都市部の高額物件でない限り、居住用財産の3,000万円特別控除を使えれば税金はゼロに収まるケースが多いです。

居住用財産3,000万円特別控除の適用条件

制度を使えるかどうかは、次の3条件で判定します。

条件1:売主=所有者=居住者であること

家の名義人(所有者)と、実際に住んでいた人と、売主が すべて同じ人 である必要があります。

たとえば「お母様の名義で、お母様が住んでいた家を、お母様が売る」なら条件OK。「お母様の名義で、お子さんが代わりに売る」ような形式上の問題があると、特例が使えなくなるので注意が必要です。

判断能力に不安があるご高齢の親御さんが売主になる場合は、成年後見制度や家族信託など、別の手続きが入ることがあります。

条件2:売却相手が親族でないこと

配偶者・直系血族(親・子・孫)・生計を一にする親族などに売る場合、この特例は使えません。家族間の名義移転で税金を逃れるのを防ぐためのルールです。

第三者への売却なら、通常はこの条件で引っかかることはありません。

条件3:前年・前々年に同じ特例を使っていないこと

3,000万円特別控除は、過去2年(前年・前々年)に同じ特例を使っていない ことが条件です。特定のマイホーム買換え特例や譲渡損失通算の特例などを直近で使っていた場合も、今回は対象外になります。

親御さんがこれまで不動産売却をしたことがないご家庭なら、まず引っかかりません。

「住まなくなって3年」ルール|引っ越し後でも使えるケース

親御さんが施設に入ったり、お子さんと同居したりして実家を離れた後でも、一定期間内なら特例は使えます。

住まなくなってから3年目の年末までに売る

条件は 「住まなくなった日から3年を経過する日の属する年の12月31日まで」 に売却契約を結ぶこと。少しややこしいので具体例で見ます。

「住まなくなった日」は、生活の本拠を実家から移した日。施設への入居日や、お子さんとの同居開始日が目安になります。住民票の移転日と一致するケースが多いです。

例:2025年4月にお母様が施設へ入居(実家に住まなくなる)

→ 期限は 2028年12月31日 まで

引っ越したばかりの段階で焦って売る必要はありませんが、「いつかは売る」と決めているなら、3年目の年末を意識して動いておくのが安全です。

空き家のあいだは「貸さない・事業に使わない」

住まなくなった後の3年間、家を 賃貸に出したり、駐車場にしたり、事業に使ったり すると、特例が使えなくなる場合があります。

売却までの間は、空き家のまま管理しておくか、解体する場合も次の章のルールを守ります。

解体して売る場合の注意点

築年数が経った実家は、解体して更地で売るほうが買い手が付きやすいケースがあります。ただし解体後は特例適用の条件が一段厳しくなります。

解体後に満たすべき3つの要件

解体して更地で売る場合、特例適用には次の3要件を すべて 満たす必要があります。

- 要件1:家を取り壊してから 1年以内 に売却契約を結ぶ

- 要件2:住まなくなってから 3年目の年末まで に契約する(前章のルールと同じ)

- 要件3:取り壊し後、売却契約までの間に、土地を 駐車場・コインパーキング・貸地 として使わない

3つのうちどれか1つでも崩れると、解体ありの特例適用が使えなくなります。更地のまま売却まで待機するのが基本姿勢です。

古家付き/更地、どちらで売るかは手取りで判断

解体費用は200万円前後かかります。「更地のほうが高く売れる」と単純に判断するのではなく、解体費用を差し引いた手取り で比較するのが現実的です。

古家付きで売って買主に解体してもらう選択肢もあります。詳しい判断軸は古家付き土地の売り方は3つの記事をご覧ください。

専門家に頼む?|判断の目安

自分で進めてよいケース

- 売却益が3,000万円を大きく下回る見込み(2,000〜3,000万円台の売却)

- 名義・売主・居住者がすべて親御さん本人で揃っている

- 住まなくなって3年以内に売却契約を結べる

この条件が揃っていれば、特例を使って税金ゼロに収まる可能性が高く、ご自身で確定申告まで進められる方も多いです。

税理士・不動産会社に相談すべきケース

- 売却益が3,000万円を超えそうな高額売却

- 名義が祖父母のまま放置されていた(相続登記の論点が混ざる)

- 売却相手が親族の可能性がある

- 取得費が分からないが、概算5%より高そうな書類が出てきた

- 判断能力が落ちている親御さんが売主になる

このどれかに当てはまるなら、早めに不動産会社や税理士に相談されるのが安全です。

まとめ|親本人が家を売る税金の判定3ステップ

- ステップ① 名義と売主を確認:親御さんが所有者で居住者で売主、の3つが揃っているか

- ステップ② 譲渡所得を計算:売却価格 −(取得費+譲渡費用)−3,000万円

- ステップ③ 期限を確認:住まなくなってから3年目の年末まで(解体する場合は取り壊しから1年以内)

このステップで税金ゼロに収まる方が大半です。3,000万円を超えそうな高額売却や、名義・期限が複雑なケースは、早めに専門家へご相談ください。

確定申告は売却の翌年2月16日〜3月15日

3,000万円特別控除を使う場合、結果として税額がゼロになるときでも 確定申告は必須 です。申告しないと特例が適用されません。

- 時期:売却した翌年の 2月16日〜3月15日

- 提出先:売主(親御さん)の住所地を管轄する税務署

- 添付書類:売買契約書、登記事項証明書、住民票の写しなど

よくある質問(FAQ)

- 「居住用財産」とは何ですか?

-

自分が実際に住んでいた(住んでいる)家のことです。マイホームと同じ意味で、他人に貸している家や投資用の物件は含まれません。

制度の正式名称は「居住用財産を譲渡した場合の3,000万円特別控除」。要は「マイホーム特別控除」だと思っていただいて差し支えありません。

- 取得費が売却価格より高くなる「赤字売却」の場合は?

-

何十年も前に高く買った家が今は安くしか売れない、というケースですね。譲渡所得はマイナスなので、税金は発生しません。

さらに、一定の条件を満たせば 「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」 で、その損失を給与所得などの他の所得と相殺できる場合があります。売却した年に相殺しきれなかった分は、翌年以降3年間繰り越せます。

- リフォーム代の領収書は、計算のどこに入りますか?

-

譲渡所得の計算式「売却価格 −(取得費+譲渡費用)− 特別控除」の中の 「取得費」 に含まれます。リフォーム代は、購入代金に加算する「設備費」「改良費」として取得費の一部とされています。

ただし建物部分は、年数の経過に応じて 減価償却 で取得費を減らしていく計算が必要です。リフォーム代も同じく減価償却の対象です。

- 親が亡くなった後にお子さんが相続した家を売る場合は?

-

本記事で扱う「居住用財産の3,000万円特別控除」とは 別の制度(相続空き家の3,000万円特別控除)になります。要件も期限も違うので、別記事で整理しています。

- 取得費が分からない場合は?

-

昭和の購入で契約書が残っていない、相続を経ていて記録がない、というケースは多いです。その場合は 売却価格の5% を取得費とみなす「概算取得費」が使えます。

ただし、実際の取得費が証明できればそちらを使ったほうが税金は安くなります。古い権利証や購入時の書類が出てきたら捨てずに残しておきます。

親の家を売却するときの次の一歩

親御さんがご存命のうちに売る判断ができれば、税金面でも手続き面でも一番シンプルです。判断能力が落ちる前、相続が発生する前に、ご家族で話し合っておかれることをおすすめします。

もし親御さんがすでにお亡くなりで、相続した実家を売る話なら、別記事「相続空き家の3,000万円控除|対象外にならない7条件チェック」をご覧ください。

解体を検討される場合は、解体前にやっておきたい仏壇・神棚・井戸のお祓いも整理しています。

空き家解体前のお祓い|仏壇・神棚・井戸の費用と手順【稲沢市】

私は稲沢市で長年、不動産売却のお手伝いをしてきた宅地建物取引士です。加えて、公認不動産コンサルティングマスター(国土交通省登録の登録証明事業)の「相続対策専門士」 として、稲沢市・一宮市・清須市・あま市・北名古屋市を中心に、ご相談を承っています。

親の家の売却は、お気軽にご相談ください。

税金や登記まわりも含めて整理したい方は、税理士・司法書士と連携してお手伝いします。

お急ぎの方はお電話で: 0587-33-5620 (10:00〜18:00/火・水定休)

参考一次ソース

本記事の制度・税率の根拠は、以下の国税庁の公式情報を参照しています。

- 国税庁タックスアンサー No.3302「マイホームを売ったときの特例」(居住用財産3,000万円特別控除)

- 国税庁タックスアンサー No.3202「譲渡所得の計算のしかた(分離課税)」

- 国税庁タックスアンサー No.3252「取得費となるもの」

- 国税庁タックスアンサー No.3258「取得費が分からないとき」

- 国税庁タックスアンサー No.3261「建物の取得費の計算」

- 国税庁タックスアンサー No.3393「『特定のマイホームの譲渡損失の損益通算及び繰越控除の特例』を受けるための申告手続と添付書類」

法令基準日:2026年4月1日現在/確認日:2026年5月22日

※本記事の税金に関する記述は一般的な解説です。個別のケースについては、税理士または所轄の税務署にご確認ください。

ここまで読んで「うちの場合はどうなんだろう」と感じた方は、

状況の整理からご相談ください。