0587-33-5620

10:00〜18:00(火・水定休)

政策金利1%で家は売れにくくなる?売主が見直すべき売却価格の考え方

執筆者:佐藤高樹(稲沢あんしん不動産 代表)

宅地建物取引士・公認不動産コンサルティングマスター(相続対策専門士)/業界28年・査定実績5,000件超

代表紹介を詳しく見る

2026年6月16日、日本銀行が政策金利を1%に引き上げると発表しました。低金利が長く続いてきた日本で、ようやく1%の時代に入った形です。

このニュースを聞いて、家の売却を考えている方は「住宅ローン金利が上がるなら、家は売れにくくなるのかな」「売却価格にも影響が出るのかな」と感じていらっしゃると思います。

最初に結論からお伝えします。

政策金利が上がったからといって、家がすぐに売れなくなるわけではありません。価格がいっせいに下がるわけでもないんです。

ただし、買主さんが住宅ローンを使って家を買う場合、検討できる価格の上限や、内覧候補に残るかどうかには影響が出やすくなります。

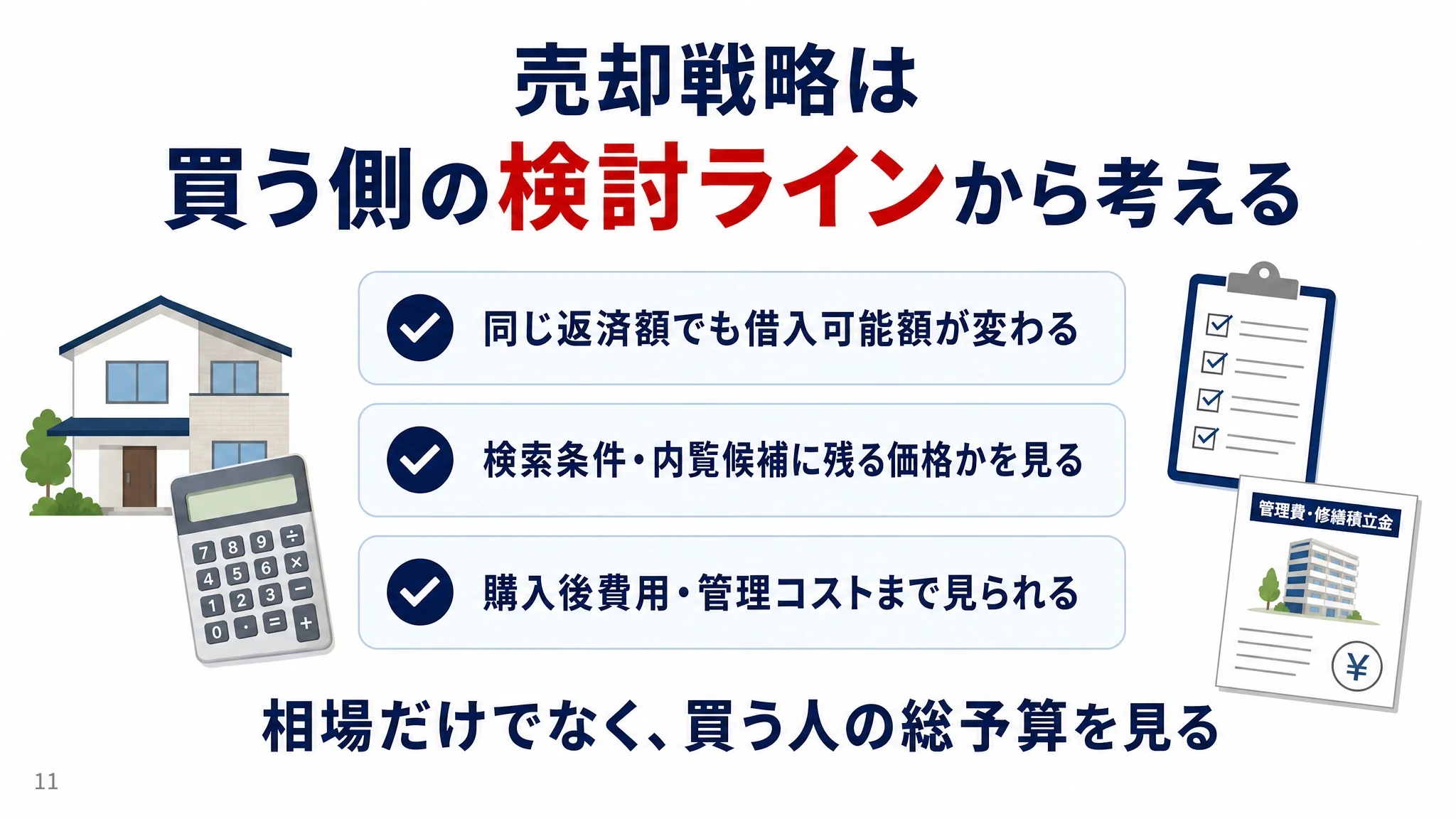

これからの売却では、「周辺相場でいくらか」だけでなく、「買う人の総予算で見たときに、この価格は検討候補に残るのか」という視点が必要です。

この記事では、稲沢市・一宮市・清須市・あま市・愛西市・津島市あたりで家の売却を考えている方に向けて、政策金利1%時代の売却価格の考え方を、不動産売却の現場目線で整理します。

※この記事の内容は、YouTube動画でも解説しています。耳から聞きたい方はこちらからどうぞ。

YouTube

政策金利1%が売却価格にどう影響?家を売る人が知るべき3つポイント

政策金利1%時代、家を売るなら「買う人の検討ライン」から考える今回の動画では、政策金利1%への引き上げが「売却価格」にどう影響するのかを、家を売る人の視点でわかりや...

読みたい場所にジャンプ

政策金利1%で、家の売却価格はすぐ下がるのか?

結論からお伝えすると、政策金利が上がったからといって、不動産価格がすぐに下がるとは限りません。

不動産の価格は、立地、築年数、建物の状態、周辺の需要、競合となる売り物件の数、マンションなら管理状況、売り出すタイミング。こうした複数の要素が組み合わさって決まります。金利はそのうちの一要素です。

ただ、無視できる要素ではありません。理由は、買主さんが住宅ローンを使う場合、毎月の返済額が変わってくるからです。

ですから売主さんが見るべきなのは、「価格が下がるか、下がらないか」だけではなく、もう少し踏み込んだ視点です。この価格で売り出したときに、買う人の検討候補に残るのかどうか。 ここを見ていく必要があります。

政策金利と住宅ローン金利は別物

ここで一つ、誤解しやすいところを整理しておきます。

政策金利と住宅ローン金利は、別物です。

政策金利は、日本銀行が金融政策の中で決める金利。住宅ローン金利は、各金融機関がそれぞれの商品として出しているものです。固定か変動か、審査内容、借りる人の年収・勤続年数などによって、適用金利は変わります。

政策金利が1%になったからといって、すべての住宅ローン金利がそのまま1%上がるわけではありません。

ただし、金利環境が変わると、住宅ローンを組む買主さんの心理や、検討できる価格のラインには影響が出やすくなります。

同じ月10万円返済でも、検討できる上限は約310万円変わる

ここが、今日一番お伝えしたいところです。

売主さんは「いくらで売りたいか」で考えます。一方、買主さんは「毎月いくら払えるか」で考えます。

中古住宅を買う方の多くも、住宅ローンを使っています。国土交通省「令和6年度 住宅市場動向調査」によると、

- 中古戸建住宅:63.2%が住宅ローン利用

- 中古マンション:52.8%が住宅ローン利用

中古戸建ての6割以上、中古マンションでも半数以上が、ローン前提で家を探しています。だから買主さんは、価格より先に「毎月の返済額」を見ます。

では具体的に、金利が変わると何が変わるのか。35年返済、元利均等、ボーナスなしの概算で見てみます。

同じ「月10万円までなら返せる」買主さんでも、

- 住宅ローン金利 0.5%なら:借入可能額の目安は約3,850万円

- 住宅ローン金利 1.0%なら:借入可能額の目安は約3,540万円

- 差:約310万円

金利が0.5%から1.0%に変わるだけで、検討できる物件価格の上限の目安が約310万円下がります。

これは「不動産価格が310万円下がる」という意味ではありません。同じ毎月返済額の買主さんが、検索条件や内覧候補に入れる価格のラインが変わるという話です。

ここを売主さん側に置き換えるとどうなるか。例えば「3,800万円で売りたい」と思っていても、買主さんの毎月返済から逆算すると「3,500万円台が上限」になる方が増えてきます。物件は悪くないのに、なかなか反応が薄い という状態が起きやすくなります。

高めに出して反応を見るのも一つのやり方です。ただ、買主さんの検索条件や内覧候補から完全に外れる価格になっていないか、ここはちゃんと見ておきたいところです。

物件タイプ別に見る、これからの注意点

ここからは、物件タイプ別の注意点を整理します。

空き家・中古戸建ての場合

買主さんは、購入価格だけを見ているわけではありません。「買った後にいくらかかるのか」をしっかり見ています。

具体的には、屋根の状態(雨漏り・塗装)、外壁、水回り、給湯器の年式(おおむね10年強で交換時期)、設備関係。今は建築費もリフォーム費用も上がっています。買主さんからすると「買ったあと、いくら追加でかかるか分からない」のがいちばんの不安です。

売主さん側でやっておきたいのは、「費用がかかりそうな箇所を見える化する」こと。修繕履歴、給湯器の交換時期、雨漏りの有無、過去のリフォーム履歴。これらが揃っているだけで、買主さんの不安はだいぶ変わります。

なお、空き地や更地を売る場合も同じ考え方です。買主さんは「土地代+建築費+外構費」を合わせた総予算で見ています。建築費が上がっている今、土地価格が相場通りでも、総予算が膨らんで検討から外れることがあります。

中古マンションの場合

マンションは、住宅ローンに加えて、管理費・修繕積立金・駐車場代まで毎月の負担として見られます。

例えば、住宅ローンが月10万円でも、管理費1万5,000円、修繕積立金1万5,000円、駐車場代5,000円なら、毎月の負担は13万5,000円。買主さんはこの合計で判断します。

そしてもう一つ、最近の買主さんがよく見ているのが長期修繕計画の中身です。「今の修繕積立金で足りるのか」「将来値上げが予定されていないか」「積立金の残高は十分か」。ここ数年、人件費も工事費も上がっていて、修繕積立金の値上げに対する関心は年々高まっています。

私は宅地建物取引士のほかにマンション管理士の資格を持っていますが、現場で査定や売却のお手伝いをしていても、買主さんが見るポイントは年々シビアになっていると感じます。室内のリフォーム状態だけでなく、「管理組合の通信簿」まで見られる時代です。

売主さん側で準備しておきたい資料は、管理規約、重要事項調査報告書、長期修繕計画、直近の総会議案書、修繕履歴、積立金の残高が分かる資料。これらが揃っているだけで、買主さんの安心感は変わります。

売主がやるべき3つのこと

これから売却を考えている方が、具体的にやっておきたいことを3つに整理します。

1. 検討候補に残る価格か確認する

周辺相場を見るのは当然です。ただ、それだけでは足りません。その価格で売り出したときに、住宅ローンを使う方の検索条件や内覧候補に残るかどうか。ここを意識して価格を考えます。

2. 購入後費用を見える化する

空き家や中古戸建てで特に効きます。修繕履歴、設備の年式、雨漏りの有無、給湯器の交換時期。整理しておくと、買主さんが「買った後にいくらかかるか」を判断しやすくなります。

不具合を隠すのではなく、分かる範囲で正直に整理しておく。それが結果として売主さんの信頼につながります。

3. 管理資料を準備する

マンションで特に大事です。管理費、修繕積立金、長期修繕計画、総会資料、修繕履歴、積立金の残高。買主さんが判断材料にする資料を、あらかじめ揃えておきます。

資料が出てくるまでに時間がかかると、その間に買主さんの気持ちが冷めてしまうこともあります。早めに揃えておけば、商談のテンポも変わってきます。

まとめ:金利1%時代の売却は、買う側の検討ラインから考える

最後に整理します。

- 政策金利1%で、不動産価格がすぐに下がるとは限らない

- ただし、住宅ローンを使う買主さんの検討ラインには影響が出やすい

- 同じ月10万円返済でも、金利0.5%と1.0%で検討できる上限の目安に約310万円の差

- 売主は「周辺相場」だけでなく、「買う人の総予算」「購入後費用」「マンションなら管理コスト」まで考える

- 稲沢市周辺で空き家・中古戸建て・マンションを売るなら、価格設定と資料準備の両輪が大切

不動産価格が必ず下がる、という話ではありません。検索条件や内覧候補に残るかどうかの判断ラインが、少しずつ変わっていく、という話です。

稲沢市周辺で、空き家・中古戸建て・マンションの売却を検討している方は、売却価格だけでなく、買う方の検討ラインや購入後費用まで踏まえて整理することが大切です。

「今の価格で売り出してよいのか」「空き家をそのまま売るべきか、少し直してから売るべきか」「マンションの管理資料は何を準備すればよいか」「相続した実家、売る・貸す・持ち続けるをどう比較したらよいか」——こうしたことが気になる方は、お気軽にご相談ください。

不動産会社って、正直、ピンキリです。同じ家でも、誰に任せるかで、結果も、進めている間の安心感も、けっこう変わります。

稲沢あんしん不動産では、最初のご相談から最後のお引き渡しまで、私(佐藤)が自分でやり切ります。途中で人に丸投げはしません。稲沢のことは、長くやってきた経験だけではなく、過去の取引や価格の動きまでデータで把握していますので、「なんとなく」ではなく、根拠を持ってお話しできます。

まずは話を聞いてみたいからでも、大歓迎です。

出典・参考資料

- 国土交通省「令和6年度 住宅市場動向調査 報告書」(令和7年6月公表)

- 日本銀行「金融市場調節方針の変更について」(2026年6月16日 ほか)

- 国土交通省「長期修繕計画作成ガイドライン・マンションの修繕積立金に関するガイドライン」

※ 住宅ローン返済額・借入可能額の試算は、35年返済・元利均等返済・ボーナス払いなしを前提とした概算です。実際の借入条件・金利は金融機関やローン商品によって異なります。

ここまで読んで「うちの場合はどうなんだろう」と感じた方は、

状況の整理からご相談ください。