【2025年5月最新版】変動金利vs固定金利、宅建士・FPが本音で解説!住宅ローンどっちを選ぶ?

相談者Aさん

相談者Aさんマイホーム買おうと思って、ローンの相談に行ったんだけど、変動金利と固定金利どっちがいいのか迷っちゃって。頭金もギリギリだし、少しでも月々の支払いを抑えたいんだよね

相談者Bさん

相談者Bさんうちもそうだったわ。最初は変動の方が金利低くて魅力的に見えるけど、これから35年も払っていくと思うとどうなるか不安よね

「これから住宅ローンを組むけど、変動金利と固定金利どちらがいいの?」

「変動金利で借りたけど、金利上昇が心配で…」

「固定金利の安心感と変動金利の低さ、どちらを優先すべき?」

こんにちは、稲沢あんしん不動産の佐藤です。

不動産業界28年の不動産取引を経験してきました。

今回は2025年5月時点での「住宅ローンの選び方」について、特に変動金利と固定金利の選択に焦点を当ててお話しします。

無難に、「固定金利がおすすめ」と答えれば間違いない

(期限を区切らなければいつかは?今より金利は上がる可能性が高い)のですが、

実際、金利の差が大きいので、

マイホームの購入を真剣に悩んでいるかたにとっては

アドバイスとして

もの足りないと思い、

ちょっと踏み込んで回答しています。

佐藤高樹(稲沢あんしん不動産 代表)

詳しいプロフィールはこちら

不動産業界28年の経験で、初めて不動産を売る方を伴走型サポートでお手伝いしているため、しっかりと結果が出ています。普通の不動産屋さんは売買で終わりですが、難しい権利関係や複雑な相続・家族関係の案件も相談に乗っています。

✓ ファイナンシャルプランナー、不動産コンサルティングマスター、マンション管理士

✓ 稲沢市・一宮市・清須市・あま市での豊富な実績

✓ 不動産査定件数5,000件以上

✓ 相続・空き家問題解決の専門家として地域密着

「佐藤さんに相談すれば必ず解決してくれる」と言われる存在を目指しています。不動産の売却、実家の相続、空き家活用、住み替え相談など、まずは無料相談からお気軽にどうぞ。

稲沢あんしん不動産(国府宮神社から徒歩1分)

https://www.youtube.com/@inazawa-estate

https://www.instagram.com/inazawa.anshin/

https://x.com/inazawa_estate

【結論】現時点では変動金利

先に結論からお伝えすると、2025年5月現在、私自身が住宅ローンを組むなら「変動金利」を選びます。

ただし、重要なのはあなたの状況やリスク許容度です。

この記事では、あなたに最適な選択ができるよう具体的な情報をお伝えします。

どうぞ最後までご覧ください。

現在の金利情報(2025年5月時点)

各金融機関の変動金利は約1.025%前後です。

昨年から徐々に引き上げられてきましたが、まだ歴史的に見れば低い水準です。

愛知県稲沢市で営業している

主な銀行の住宅ローン金利を見てみましょう:

住宅ローン金利比較表(2025年5月)

| 金融機関 | 変動金利 | 固定10年 | 差額 |

| 十六銀行 | 1.025% | 2.000% | 0.975% |

| 岐阜信用金庫 | 1.025% | 2.350% | 1.325% |

| 大垣共立銀行 | 1.025% | 2.200% | 1.175% |

| フラット35 | – | 1.820% (全期間固定) | – |

注)フラット35は全期間固定となります。

このように、変動金利と固定金利の差は約0.9%~1.3%となっています。

一見小さな差に見えるかもしれませんが、長期のローンでは返済総額に大きく影響します。

変動金利と固定金利の基本的な違い

住宅ローンを選ぶ際、まずは両者の基本的な特徴を理解しておきましょう。

変動金利と固定金利の特徴比較

| 項目 | 変動金利 | 固定金利 |

| 金利水準 | 金利が低い | 変動より高め |

| 見直し頻度 | 半年ごとに見直し | 契約期間中は固定 |

| 将来予測 | 金利上昇リスクあり | 金利変動の影響なし |

| 返済額 | 条件付きで変動 (「5年ルール」「1.25倍ルール」あり) | 一定で変わらない |

| メリット | 低金利で総返済額を抑えられる可能性 | 返済計画が立てやすく安心感がある |

| デメリット | 金利上昇時のリスクがある | 金利が下がっても恩恵を受けられない |

どちらを選ぶかは、金利差だけでなく、あなたのライフプランや金利変動に対する考え方が大きく影響します。

知っておくべき変動金利のリスク管理システム

多くの方が変動金利を選ぶ理由のひとつに、急激な返済額増加を防ぐセーフティネットがあります。

その核となるのが「5年ルール」と「1.25倍ルール」です。

変動金利の安心システム

「5年ルール」とは?

金利が上昇しても、毎月の返済額は5年間変わりません。

この間、金利上昇分は元金返済ではなく利息返済に回されます。

つまり、家計への急激な負担増を防ぐ緩衝材の役割を果たしているのです。

「1.25倍ルール」とは?

5年経過後、返済額が見直される際も、一気に跳ね上がることはありません。

増加幅は元の返済額の1.25倍までに制限されます。

わかりやすい例: 毎月の返済額が5万円なら、5年後の見直し時にも最大で6万2,500円までしか上がりません。

ただし注意が必要な点: 金利が大幅に上昇した場合、元金の減りが遅くなり、返済期間が延びたり総返済額が増加したりする可能性があります。

このあたりは金融機関でよく確認しておきましょう。

もう少し詳しく住宅ローンの変動金利が上がった場合については「住宅ローンの金利が上がると毎月の返済はどうなる?変動金利の場合」を読んでみてください。

具体的なシミュレーション

では、数字で具体的に見てみましょう。

3,000万円を35年返済でローンを組んだ場合の変動金利と固定金利の比較です。

返済額シミュレーション(借入額3,000万円・35年返済)

| 項目 | 変動金利 (1.025%) | 固定金利 (2.025%) | 差額 |

| 毎月の返済額 | 85,035円 | 99,764円 | 14,729円 |

| 総返済額 | 35,714,990円 | 41,900,949円 | 6,185,959円 |

| うち利息分 | 5,714,990円 | 11,900,949円 | 6,185,959円 |

月々の差額14,729円、そして35年間では約620万円もの差が生じます!

この差額があれば、子どもの教育資金や老後の資金として活用できますね。

実感値で考えると:

- 月々の差額14,729円は、家族での外食や趣味の費用に相当

- 総額の差約620万円は、マイカー1台分以上の金額です

あなたはどのタイプ?金利タイプ別・向いている人の特徴

住宅ローンは「どちらが正解」というものではなく、あなたの状況やライフプラン、価値観によって最適な選択は変わります。ご自身がどのタイプに当てはまるか考えてみてください。

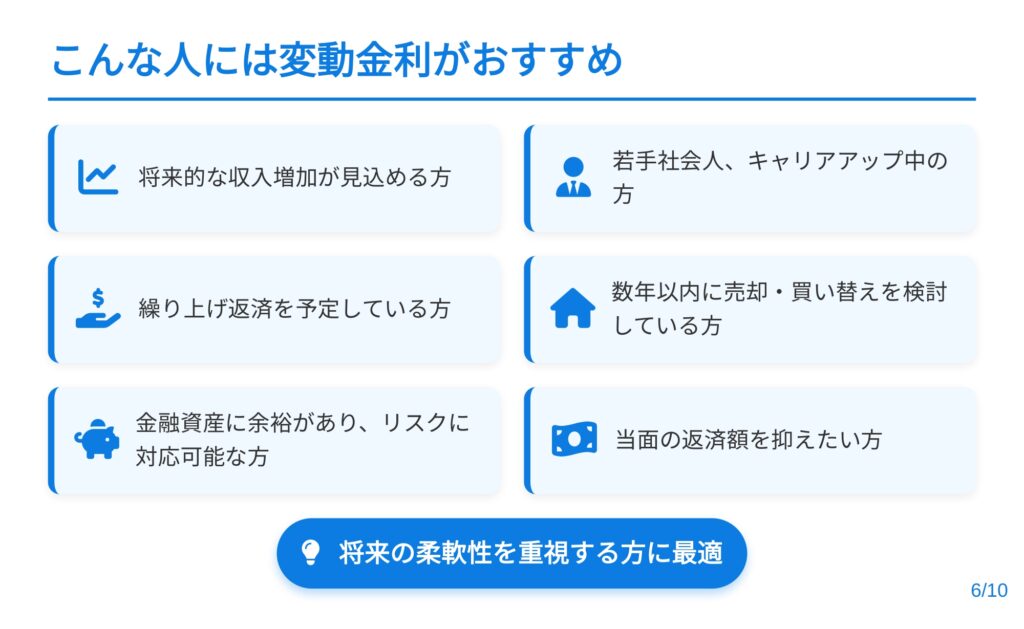

こんな人には「変動金利」がおすすめ

【変動金利向きチェックリスト】

□ 将来の収入アップが期待できる(昇進見込み、キャリアアップ途上など)

□ まとまったお金ができたら繰り上げ返済したい計画がある

□ 数年以内に住み替えや売却の可能性がある

□ 金融資産に余裕があり、多少の金利上昇なら対応できる

□ 当面の返済額をできるだけ抑えたい

□ 金利動向に関する情報をこまめにチェックできる

□ ある程度のリスクを取ることにストレスを感じない

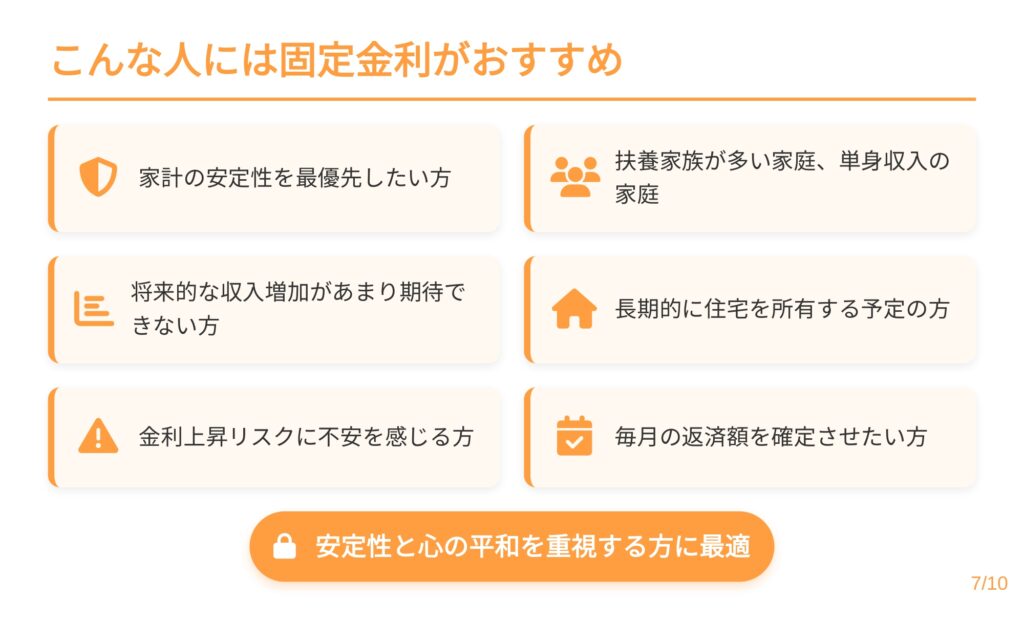

こんな人には「固定金利」がおすすめ

【固定金利向きチェックリスト】

□ 家計の安定性・予測可能性を最優先したい

□ 扶養家族が多い、または単身収入の家庭である

□ 将来的な収入増加があまり期待できない

□ 長期間(10年以上)その住宅に住む予定がある

□ 金利上昇リスクを考えると不安を感じる

□ 毎月の返済額を固定して家計管理をしたい

□ 金融や経済のニュースをあまりフォローしていない

□ 将来の不確実性よりも現在の安心感を重視したい

チェックが多い方に、あなたの適性があると考えられます。

ただし、これはあくまで目安です。最終的には金融機関の担当者とよく相談した上で決めてくださいね。

不動産のプロが経験した失敗から学ぶ

ここで、私自身の経験をお話しします。これは私が経験した「住宅ローン選びの失敗」です。

実は17年前、自分の家を購入する際に、私自身が住宅ローン選びで失敗しました。当時、マーケットでは「これから金利は上がる」という情報が飛び交っていました。

不動産のプロを自負していた30代の私は「銀行員より住宅ローンについて詳しい」と思い込み、短期固定と長期固定のミックスローンを選択。「これで将来の金利上昇リスクに備えられる」と確信していました。

ところが結果は?予想に反して金利は上がらず、単純に変動金利を選んでいれば良かったと後悔することに。このとき学んだのは「将来の金利予測は誰にもできない」という厳しい現実です。

この経験から、私は金利選びの基本姿勢を決めました:

「未来の金利予測に頼るのではなく、目の前の数字を重視する」

これが私が現在のお客様に「今は変動金利」とアドバイスする根拠です。

誰もが未来を予測したがりますが、実際には確実な予測は不可能なのです。

現実的な金利上昇見通し(2025年5月視点)

現在の経済環境を客観的に見てみましょう。

金利上昇の可能性

- 日本の物価上昇傾向

- 米国や欧州の金利政策の影響

- 日銀の金融緩和策の修正

急激な金利上昇が起きにくい理由

- 日本の住宅ローン利用者の7〜8割が変動金利を選択

- 急激な金利上昇は多くの家計を圧迫し、社会問題化するリスク

- 住宅市場への悪影響(住宅価格下落、不動産取引の停滞)

- 日本経済全体への影響を考慮した政策判断

こうした要因から、短期間での急激な金利上昇の可能性は限定的と考えられます。

もちろん、これも「予測」の範囲を出ませんが、社会経済的な観点からの見通しとして参考にしていただければと思います。

まとめ:住宅ローン選びの最終チェックポイント

住宅ローンの選択は、人生の中でも特に重要な金融判断の一つです。

最後に、あなたの選択をサポートするためのチェックポイントをまとめました。

【住宅ローン選びの4つの基本ステップ】

STEP 1:自己分析

□ 収入の安定性と将来の見通しを客観的に評価する

□ 家計の余裕度(手取り収入に対する返済比率は25%以下が理想)

□ 金融リスクに対する自分の許容度を正直に評価する

□ その住宅に住み続ける予定期間を現実的に考える

STEP 2:数字を比較

□ 将来の金利予測より、目の前の金利差を重視する

□ 月々の返済額の違いが実際の家計に与える影響を計算する

□ 総返済額の差を長期的視点で評価する

□ 繰り上げ返済をした場合のシミュレーションも行う

STEP 3:柔軟性の確保

□ 繰り上げ返済の条件(手数料、最低金額など)を確認する

□ 固定期間終了後の選択肢や手続きを確認する

□ 将来の借り換えの可能性も視野に入れておく

□ 金利タイプ変更の可否と条件を確認する

STEP 4:総合的評価

□ 金利だけでなく、サービスや手数料も比較する

□ 団体信用生命保険の保障内容と保険料を確認する

□ 金融機関の対応やサポート体制も考慮する

□ 自分の価値観(安心感vs経済合理性)に素直に従う

住宅ローン選びに「絶対の正解」はありません。

あなたの状況とライフプランに合った選択こそが、あなたにとっての最適解です。

この記事があなたの判断の助けになれば幸いです。

もし個別のご相談があれば、ぜひ稲沢あんしん不動産までお気軽にお問い合わせください。

28年の経験と専門知識で、あなたの住宅購入をサポートいたします。