0587-33-5620

10:00〜18:00(火・水定休)

【2026年住宅ローン控除の変更点】中古住宅にも子育て特例が新設!令和8年度税制改正大綱

執筆者:佐藤高樹(稲沢あんしん不動産 代表)

宅地建物取引士・公認不動産コンサルティングマスター(相続対策専門士)/業界28年・査定実績5,000件超

代表紹介を詳しく見る

「2026年から住宅ローン控除ってどう変わるの?」

「うちは中古住宅を検討しているけど、新築と同じ優遇は受けられないの?」

こんにちは、稲沢あんしん不動産の佐藤です。

2025年12月19日に令和8年度の税制改正大綱が発表されました。

住宅購入を考えられている方にとって、重要な変更点がいくつかありましたので、今回はその内容を分かりやすくお伝えします。

先に結論をお話しすると、今回の改正は特に中古住宅の購入を検討されている子育て世代の方にとって、かなり嬉しい内容になっています。

具体的には、最大で91万円も控除額がアップする可能性があるんです。

それでは、詳しく見ていきましょう。

▶ この記事の要点は動画でも解説しています(約20分)

読みたい場所にジャンプ

税制改正大綱って何?

「税制改正大綱」という言葉を初めて聞く方もいらっしゃるかもしれませんね。

簡単に説明すると、税制改正大綱とは与党が次の年度の税金のルールをどう変えるかをまとめた政策案のことです。

まだ正式な法律ではありませんが、毎年この大綱の内容がほぼそのまま法律になりますので、実質的な決定事項と捉えていただいて大丈夫です。

今回の改正では、住宅購入を考えている皆さんに直接関わる重要な変更点が含まれています。

住宅ローン控除の基本をおさらい

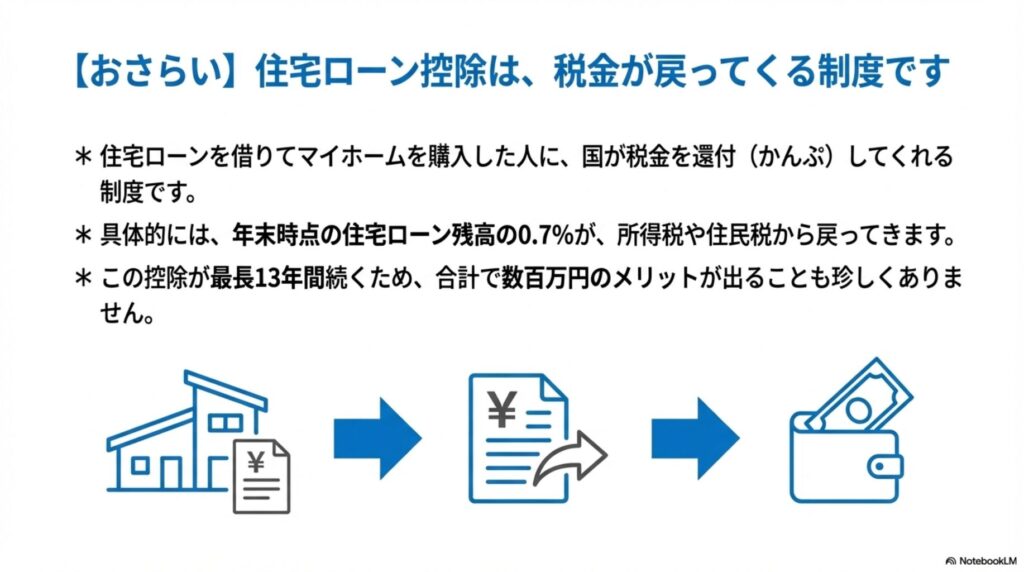

本題に入る前に、住宅ローン控除について簡単におさらいしておきましょう。

住宅ローン控除とは、分かりやすく言うと、住宅ローンを借りてマイホームを買った人に国が税金を還付してくれる制度のことです。

具体的には、年末時点の住宅ローン残高の0.7%が、皆さんの納めている所得税や住民税から戻ってきます。

この控除が最長13年間続くので、合計すると数百万円のメリットが出ることも珍しくありません。

28年この業界にいますが、住宅ローン控除は本当にお客様にとって住宅購入の背中を押す大きな材料になっています。

借入限度額と最大控除額の関係

ここでよく混乱しやすい「借入限度額」と「最大控除額」の関係を説明しておきますね。

借入限度額というのは、住宅ローン控除の対象となるローン残高の上限額のことです。

例えば借入限度額が3,000万円の場合、5,000万円のローンを組んでいても控除の計算に使えるのは3,000万円分までということになります。

最大控除額というのは、この借入限度額をもとに計算した「戻ってくる税金の総額の上限」です。

計算式は次のようになります。

借入限度額 × 0.7%(控除率) × 13年間(控除期間) = 最大控除額

例えば借入限度額が3,000万円の場合、年間の上限は3,000万円 × 0.7% = 21万円。

これが13年間続くと、最大で273万円の控除が受けられる計算です。

ただし、これはあくまでも上限です。

実際に戻ってくる金額はご自身が納めている税金が上限になりますので、その点はご注意くださいね。

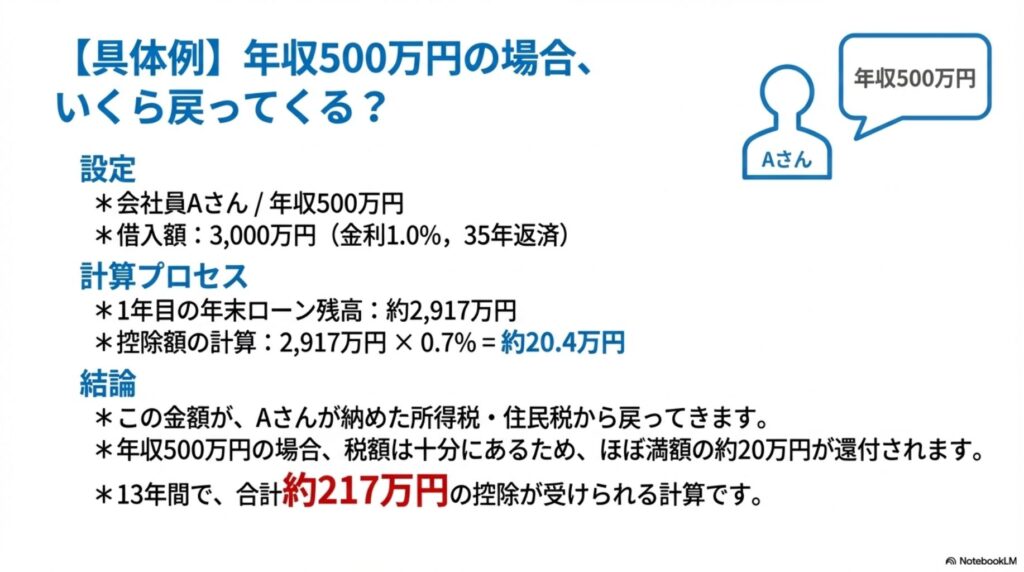

具体的な計算例

もう少し具体的にイメージしていただくために、計算例をお見せします。

会社員のAさん(年収500万円)が、3,000万円を金利1%・35年返済で借りた場合のシミュレーションです。

1年目の年末のローン残高が3,000万円から減って2,917万円だとします。

控除額の計算は、2,917万円 × 0.7% = 約20万4,000円です。

この金額がAさんが1年間に納めた所得税から戻ってきます。

所得税で引き切れなかった場合は、住民税からも一部控除されます。

年収が500万円ですと税額は十分ありますので、ほぼ満額の約20万円が戻ってくる計算になります。

これが13年間続くと、合計で217万円の控除が受けられます。

かなり大きいですよね。

住宅ローン控除についてさらに詳しく知りたい方は、「【2024年版】新築建売 住宅ローン控除(減税)知らないと損する5つのポイント」も参考にしてください。

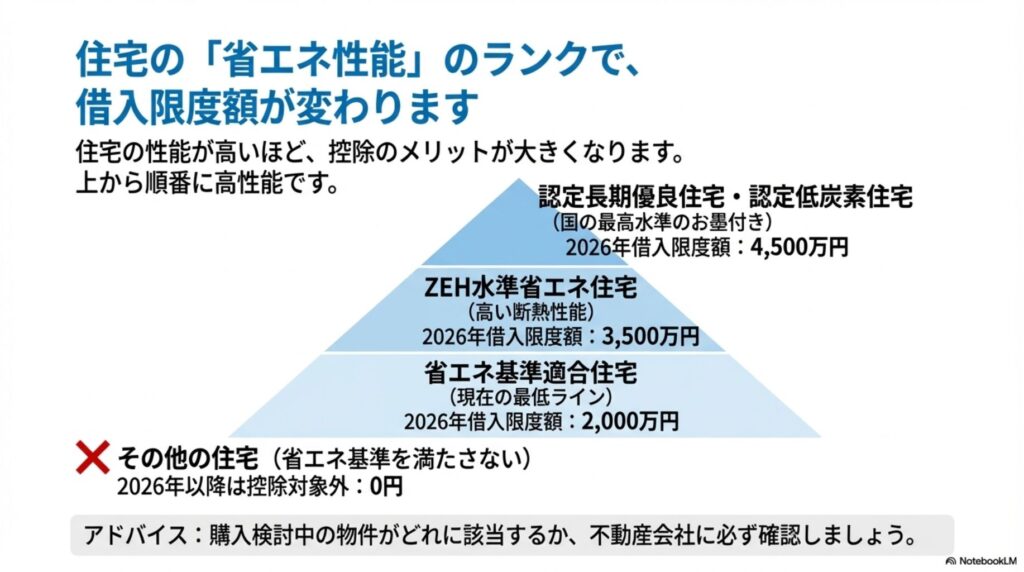

省エネ性能によって借入限度額が変わる

住宅ローン控除は、住宅の省エネ性能によって借入限度額が変わるんです。

ここがちょっと混乱するところなんですが、認定長期優良住宅、ZEH水準省エネ住宅、省エネ基準適合住宅など、いろいろ出てきます。

新築住宅の場合で、性能順に上から並べるとこうなります。

- 認定住宅(長期優良住宅・低炭素住宅):借入限度額4,500万円(子育て特例対象者は5,000万円)

- ZEH水準省エネ住宅:借入限度額3,500万円(子育て特例対象者は4,500万円)

- 省エネ基準適合住宅:借入限度額2,000万円(子育て特例対象者は3,000万円)

省エネ基準を満たさない住宅は要注意

ここで1つ大事な注意点があります。

省エネ基準を満たさない「その他の住宅」と呼ばれる住宅は、新築の場合2024年1月以降に建築確認を受けたものはすでに住宅ローン控除の対象外となっています。

つまり、これから新築を建てる場合は、最低でも省エネ基準適合住宅以上の性能が必要ということです。

ハウスメーカーや工務店さんに「住宅ローン控除を受けたい」と伝えれば、ほとんどの場合は省エネ基準を満たした設計にしてくれますので、契約前に必ず確認してくださいね。

2026年から大きく変わる3つのポイント

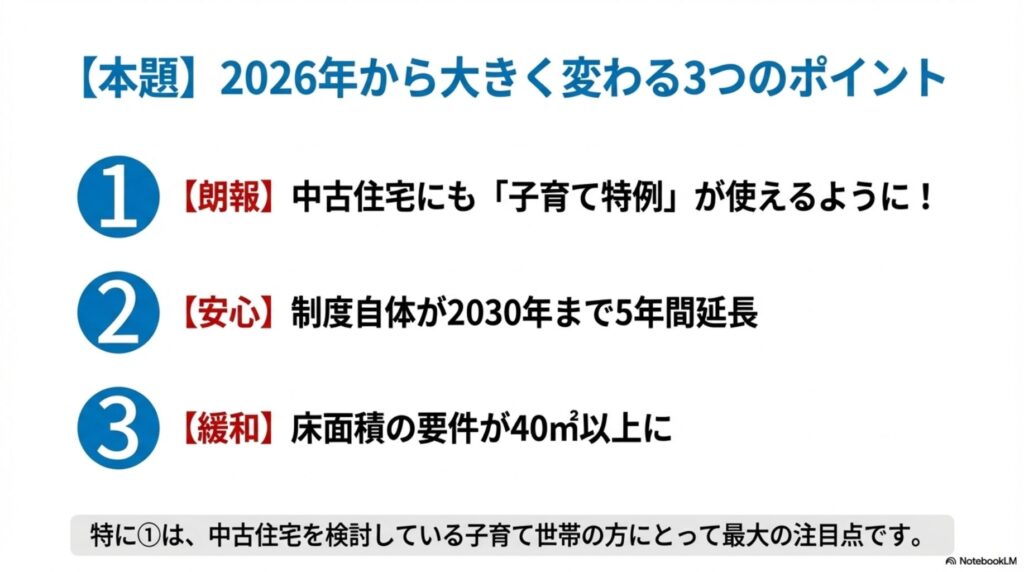

それでは本題です。

2026年から大きく変わる3つのポイントについてお話しします。

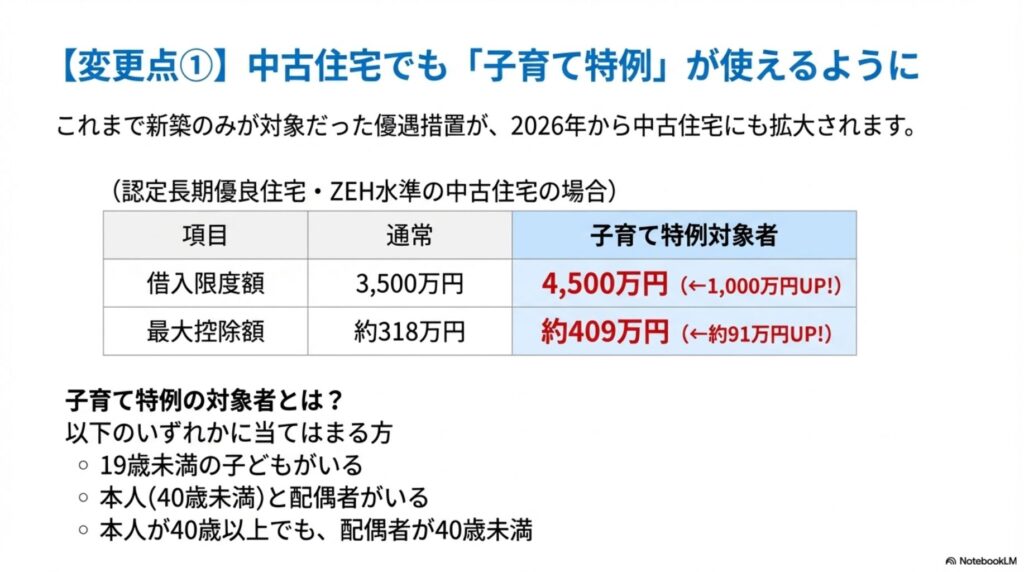

1つ目は「朗報!中古住宅にも子育て特例が使えるようになる」

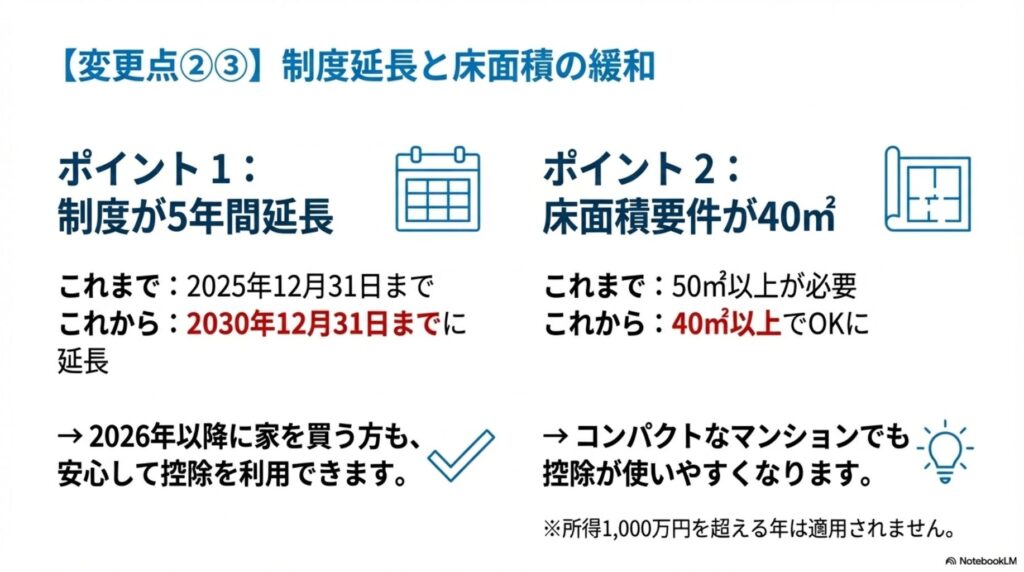

2つ目は「安心!制度自体が2030年まで5年間延長」

3つ目は「緩和!床面積の要件が40平米以上に緩和される」

特に1つ目の中古住宅への子育て特例は、子育て世代の方にとって最大の注目点です。

ポイント1:中古住宅にも子育て特例が新設

これが今回の改正で1番大きなポイントかもしれません。

子育て特例というのは、子育て世帯や若いご夫婦への優遇措置のことです。

実は今まで、この子育て特例は新築住宅だけが対象だったんです。

中古住宅を買っても、この特例は使えませんでした。

それが2026年からは、中古住宅を買う場合でも子育て特例が適用されるようになります。

例えば認定長期優良住宅やZEH水準の中古住宅を買う場合、通常は借入限度額が3,500万円ですが、子育て特例対象なら4,500万円に1,000万円も上がるんです。

最大控除額で見ると、約318万円が約409万円に、91万円もアップします。

これは大きいですね。

中古住宅を検討している子育て世帯の方には、かなり嬉しい改正になると思います。

子育て特例の対象となる方

子育て特例の対象となるのは、以下の条件に当てはまる方です。

・19歳未満の子供がいる方

・ご本人が40歳未満で配偶者がいる方

・または本人が40歳以上でも配偶者が40歳未満である方

これは入居した年の12月31日時点で判定されます。

よくいただく質問として「共働きで配偶者の年収が高いんですけど大丈夫ですか?」というものがありますが、配偶者の所得制限はありません。

配偶者さえいれば対象となります。

中古マンションの購入を検討されている方へ、まずは「【初心者向け】失敗しない中古マンション探し|内見前に8割の勝負が決まる5つのステップ」をご覧ください。

この記事では、条件の整理から現地偵察、不動産会社の見極め方まで、内見前にやるべき重要なステップを解説しています。

そして内見の予約ができたら、続編の「【初めての中古マンション内見】プロが教える失敗しない見学チェックポイント」で、当日のチェックポイントを確認してください。

28年の経験から、初心者の方でも安心して中古マンション購入を進められるようサポートいたします。

ポイント2・3:制度延長と床面積の緩和

現在の住宅ローン控除は2025年12月31日までの制度でした。

それが2030年12月31日まで5年間延長されることになりました。

「来年以降に家を買おうと思っているんだけど、制度が終わっちゃうんじゃないか」と心配されていた方、ご安心ください。

2026年以降に家を買っても、引き続きローン控除が使えます。

また、これまでは住宅ローン控除を受けるには、床面積が50㎡以上が必要でした。

それが2026年からは40㎡以上あれば住宅ローン控除が使えるようになりました。

ただし1点注意があります。

所得が1,000万円を超える場合は適用されません。

年収制限があるということですね。

逆に言えば、ほとんどの方は40㎡以上あれば大丈夫ということです。

今はコンパクトなマンションが増えていますので、時代に合わせた改正となっていますね。

その他の変更点:メリットと注意点

今の大きな3つ以外にも、いくつか変更点があります。

メリットと注意点に分けてお話しします。

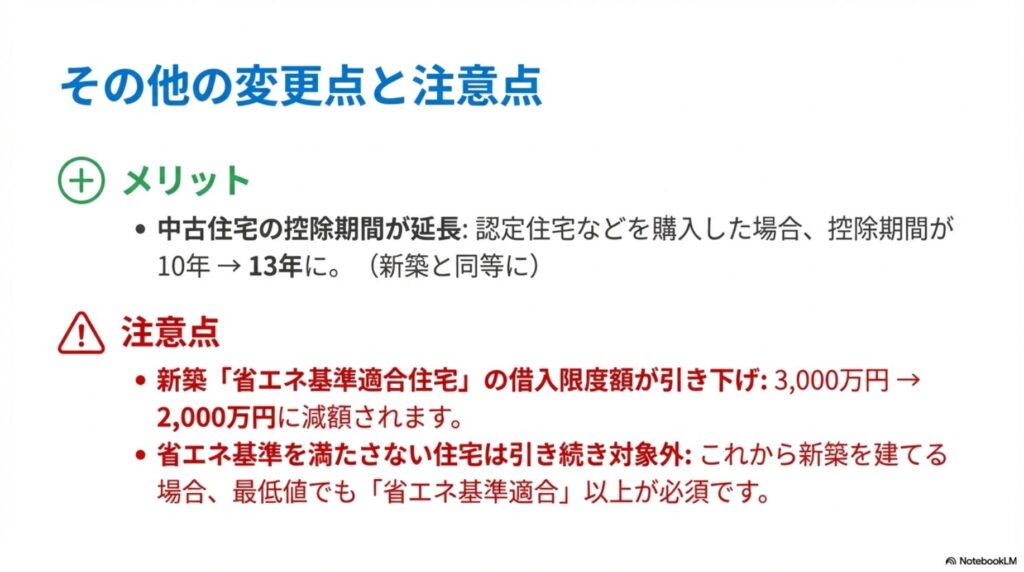

メリット:中古住宅の控除期間が13年に延長

認定住宅、ZEH水準省エネ、基準適合の中古住宅を買った場合、控除期間がこれまでの10年から13年に延長されます。

新築と同じ13年になりますので、3年多く控除が受けられるのはメリット大きいです。

注意点1:新築の省エネ基準適合住宅は借入限度額が引き下げ

新築の省エネ基準適合住宅は、借入限度額が3,000万円から2,000万円に引き下げられます。

子育て特例でも4,000万円から3,000万円に下がりますので、省エネ基準適合住宅で新築を考えている方はここは注意してください。

注意点2:2028年以降は省エネ基準適合住宅も対象外に

省エネ基準を満たさない「その他の住宅」については、新築の場合2024年1月以降に建築確認を受けたものはすでに住宅ローン控除の対象外となっています。

さらに2028年以降は、省エネ基準の最低ラインである省エネ基準適合住宅も新築は対象外となり、ZEH水準以上の省エネ性能が必要となります。

中古住宅の場合は安心

ただし、本当にややこしいんですけどね。

中古住宅の場合は省エネ基準を満たさなくても、2030年までは引き続き控除の対象となります。

中古住宅を検討されている方は、この点は安心していただいて大丈夫です。

新築の場合、この省エネ基準がいくつもあるから本当にややこしいですね。

この辺りは私たち不動産業者に都度聞いていただければ大丈夫ですので、ご安心いただければと思います。

マイホーム購入を検討されている方へ

ここまで読んでいただいて、「うちの場合はどうなんだろう?」と思われた方も多いのではないでしょうか。

住宅ローン控除の制度は年々変わっていきますし、お一人お一人の状況によって受けられる控除額も異なります。

稲沢あんしん不動産では、お客様一人ひとりに合わせた住宅購入のサポートを行っています。

「この物件で住宅ローン控除はいくら受けられる?」

「子育て特例の対象になる?」

といったご質問にもお答えしています。

稲沢市・一宮市周辺で物件をお探しの方は、ぜひ物件リクエストフォームからご希望条件をお聞かせください。

新着物件情報を優先的にお届けするとともに、税制面でも有利な物件のご提案をさせていただきます。

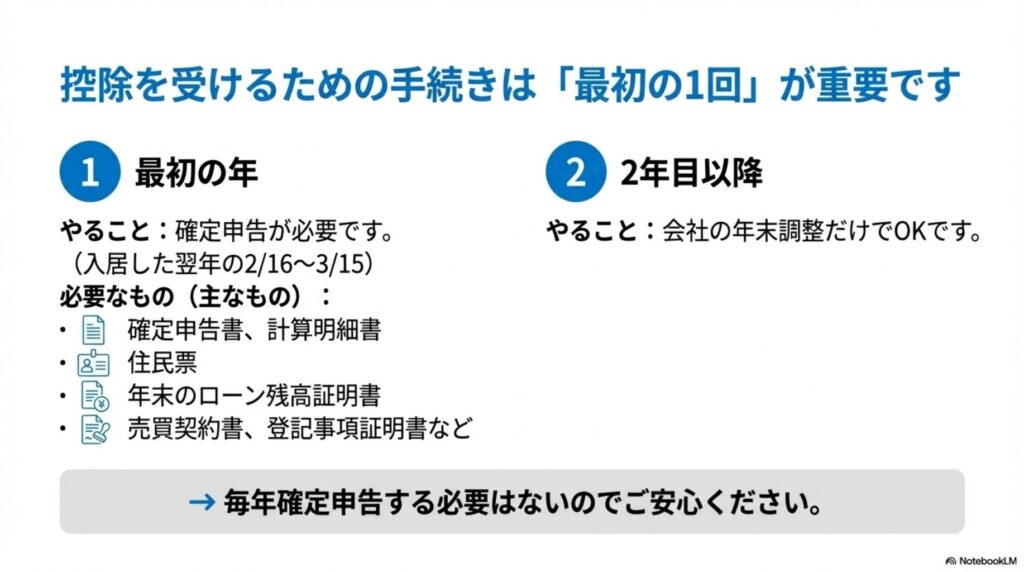

住宅ローン控除の手続き方法

住宅ローン控除ってどうやったらもらえるの?

ここを意外と知らない方が多いんです。

住宅ローン控除は自動的には戻ってきません。

手続きが必要です。

住宅を購入して入居した翌年の2月16日から3月15日までの間に確定申告をする必要があります。

稲沢市や一宮市の方でしたら、一宮税務署で確定申告ですね。

確定申告の特設会場がその時期になりますので、そこで手続きします。

最近はスマホからでもできるようになっていますので、心配な方は会場に行って契約書や資料を持っていくのが確実です。

必要な書類

確定申告に必要な書類としては、次のものがあります。

・確定申告書、計算明細書

・住民票

・年末のローン残高証明書

・売買契約書、登記事項証明書

など。

毎年確定申告が必要?

「毎年確定申告しないといけないのですか?」というご質問もよくいただきます。

これはご安心ください。

確定申告が必要なのは最初の1回だけです。

確定申告を1回したら、2年目以降については税務署から控除の証明書がまとめて届きますので、会社員の方は毎年の年末調整で会社に提出すれば、それで還付されることになります。

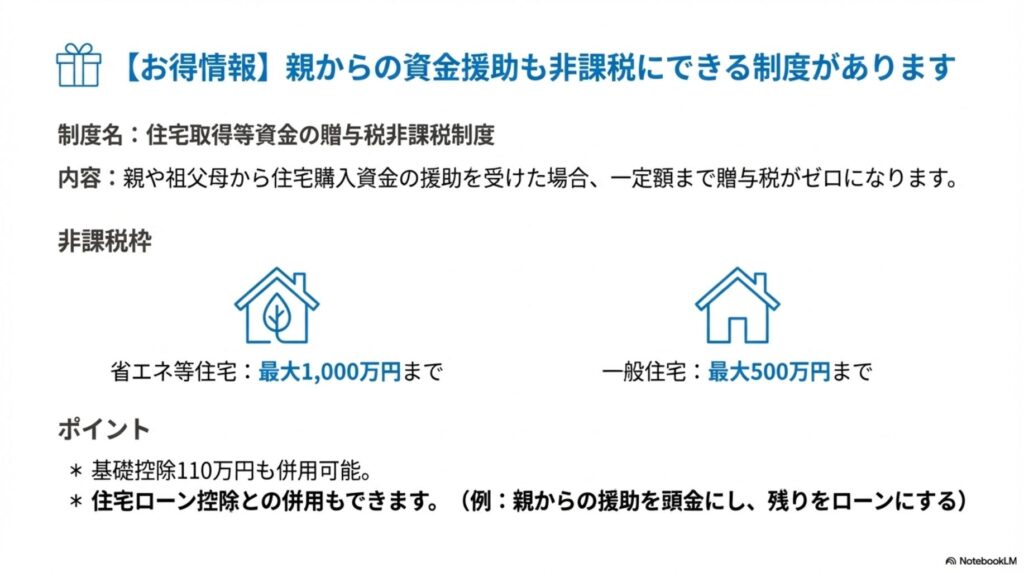

住宅ローン控除と一緒に使える贈与非課税制度

住宅ローン控除と一緒に使えるもう1つの非課税制度があります。

それは「住宅取得資金の贈与非課税」というものです。

これは親や祖父母から住宅購入の資金援助を受けた場合に、一定額まで贈与税がかからない制度です。

例えば親御さんから500万円もらうと、通常なら贈与税が約48万5,000円かかります。

でもこの制度を使えば税金は0円で援助を受けられます。

非課税枠は、省エネ住宅で最大1,000万円まで、一般住宅で最大500万円までです。

さらに基礎控除の110万円と併用できるので、最大で1,110万円まで贈与税がかかりません。

住宅ローン控除との併用もできますので、親から援助を受けて頭金にして、残りは住宅ローンを組むという場合、両方の制度を使えてダブルにお得になります。

この制度について詳しくは、「親の援助で中古マンション購入!知らないと48万円損する贈与税の特例とは?」で解説していますので、よかったらご覧ください。

2025年と2026年の住宅ローン控除を比較

ご自身の状況に当てはまるところをチェックしてみてください。

ポイントは次の3点です。

・2026年から中古住宅にも子育て特例が新設されること

・中古住宅の認定住宅等の控除期間が13年に延長されること

・床面積の要件が40㎡以上に緩和されること

一方で、新築の省エネ基準適合住宅は借入限度額が引き下げになりますので、この点は注意が必要です。

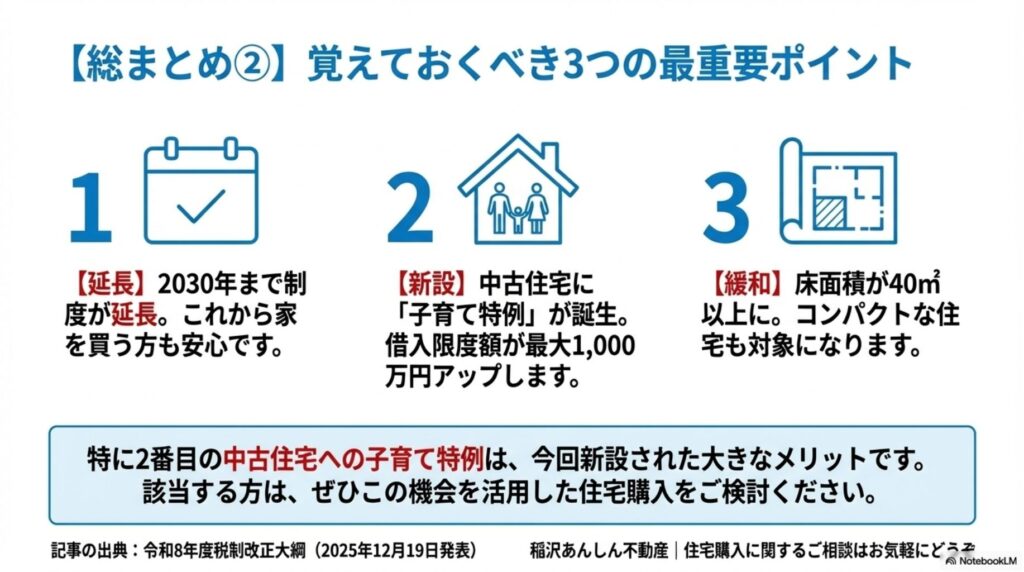

まとめ:2026年からの住宅ローン控除、覚えておくべき3つの最重要ポイント

1つ目は「延長」。

2030年まで制度が延長です。

これから家を買う方も安心です。

2つ目は「新設」。

中古住宅にも子育て特例が誕生しました。

借入限度額が最大1,000万円アップします。

3つ目は「緩和」。

床面積が40㎡以上が対象になります。

コンパクトなマンションも対象になります。

特に2番目の中古住宅への子育て特例は、今回新設された大きなメリットです。

該当される方は、ぜひこの機会を活用した住宅購入を計画してみてください。

稲沢あんしん不動産にご相談ください

住宅ローン控除以外にも、不動産の購入や売却、相続、空き家の問題など、私のYouTubeチャンネルやホームページのブログでたくさんの記事を公開しています。

住宅ローンについて詳しく知りたい方は、「住宅ローン金利比較|稲沢市の銀行選び」も参考にしてください。

また、新築建売住宅をお探しの方は、「新築建売住宅の探し方から契約までの流れ」もご覧ください。

稲沢あんしん不動産では、不動産コンサルティングマスター・相続対策専門士・マンション管理士・FPなどの資格を持つ私が、28年の経験を活かしてお客様一人一人に寄り添った伴走型のサポートを行っています。

「自分の場合はどうなる?」

「この物件で住宅ローン控除はいくら受けられる?」

そんなご質問にも、丁寧にお答えします。

ご自身のペースで検討していただければと思います。

ここまで読んで「うちの場合はどうなんだろう」と感じた方は、

状況の整理からご相談ください。