0587-33-5620

10:00〜18:00(火・水定休)

相続税はいくらから?基礎控除の計算と判定方法【2026年版】

執筆者:佐藤高樹(稲沢あんしん不動産 代表)

宅地建物取引士・公認不動産コンサルティングマスター(相続対策専門士)/業界28年・査定実績5,000件超

代表紹介を詳しく見る

こんにちは。稲沢あんしん不動産の佐藤です。

親御さんを亡くされて、実家を相続することになった。

「うちは、相続税を払わないといけないのかな」

「もし払うとしたら、いくらくらいなんだろう」

そんな不安を抱えて、この記事に辿り着かれた方は多いと思います。

親御さんがご存命のうちに「実家を売る税金」を調べていた方も、ご家族のかたちが変わって「相続税ってうちはかかるのかな」と気になり始める時期があります。

以前 親御さん本人が家を売るときの税金の解説記事 を読んで「いずれ来る相続も心配になった」「親が亡くなったあと、何から考えたらいいの?」と感じた方にも、この記事は判定の入口として読んでいただけます。

この記事の結論

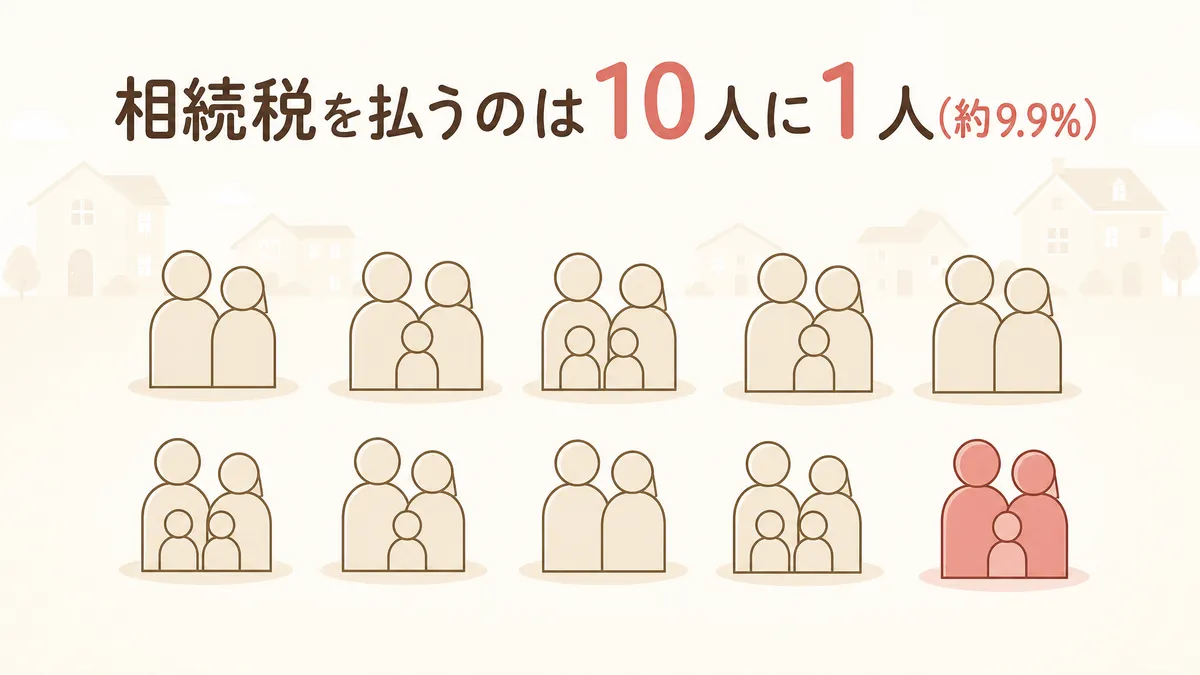

相続税を払う家庭は、10人に1人(約9.9%)です。9割の家庭は、申告も納税も必要ありません。

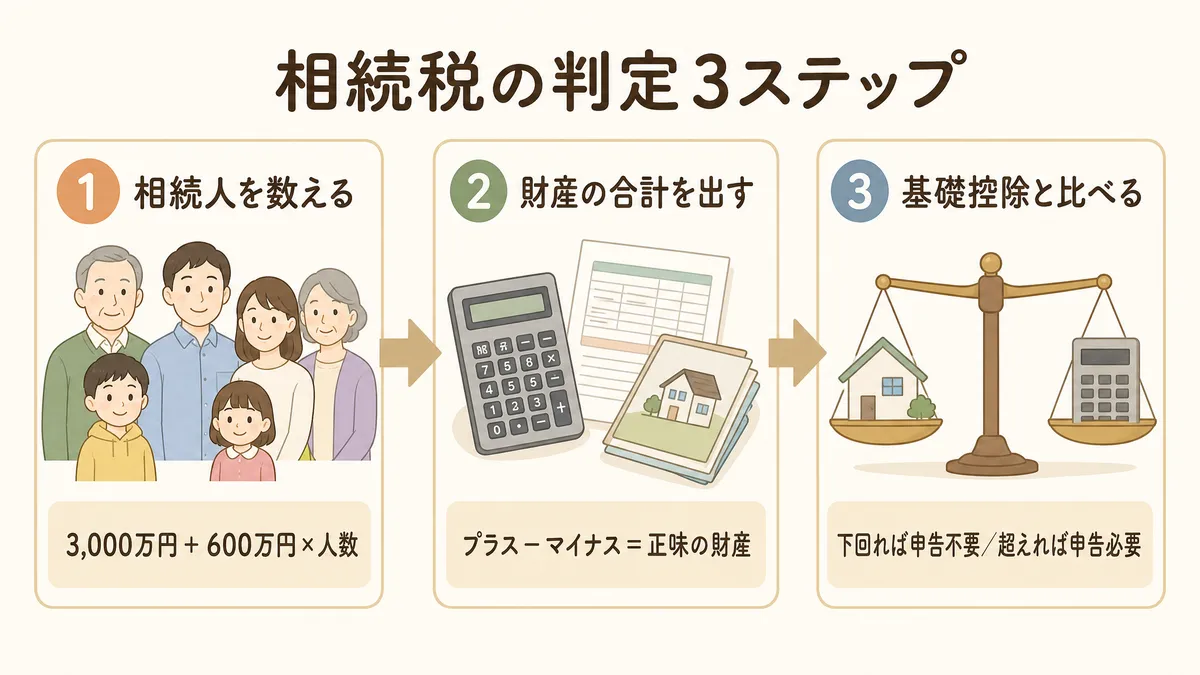

ご自身の家がかかるかどうかは、次の3ステップで判定できます。

- ステップ① 相続人を数える

- ステップ② 財産の合計を出す

- ステップ③ 基礎控除と比べる

この記事では、稲沢市・一宮市・清須市・あま市・北名古屋市で実家を相続された方を想定して、計算式と判定の手順を一緒に整理していきます。

▶ この記事の要点は動画でも解説しています(約13分)

読みたい場所にジャンプ

自分の家はいくらから?|結論を1分で判定

相続税には、家庭ごとに「ここまでなら払わなくていい」という基礎控除のラインがあります。財産の合計がこのラインを超えなければ、相続税はかかりません。申告も不要です。

| 相続人の数 | 基礎控除(ライン) |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

3,000万円 + 600万円 × 相続人の数 = 基礎控除

たとえばお父様が亡くなって、お母様とお子様1人が残ったご家庭なら相続人は2人、基礎控除は 4,200万円 です。実家・預金・株などを全部足した金額がこのラインを超えなければ、相続税はかかりません。

ご自身の家の答えを出すには、これから判定3ステップで進めていきます。

判定ステップ① 相続人は何人か|数え方の基本と落とし穴

基礎控除を計算するには、まず「相続人が何人か」を確定する必要があります。

ここは民法で順番が決まっていて、迷ったら順番通りに当てはめれば数えられます。

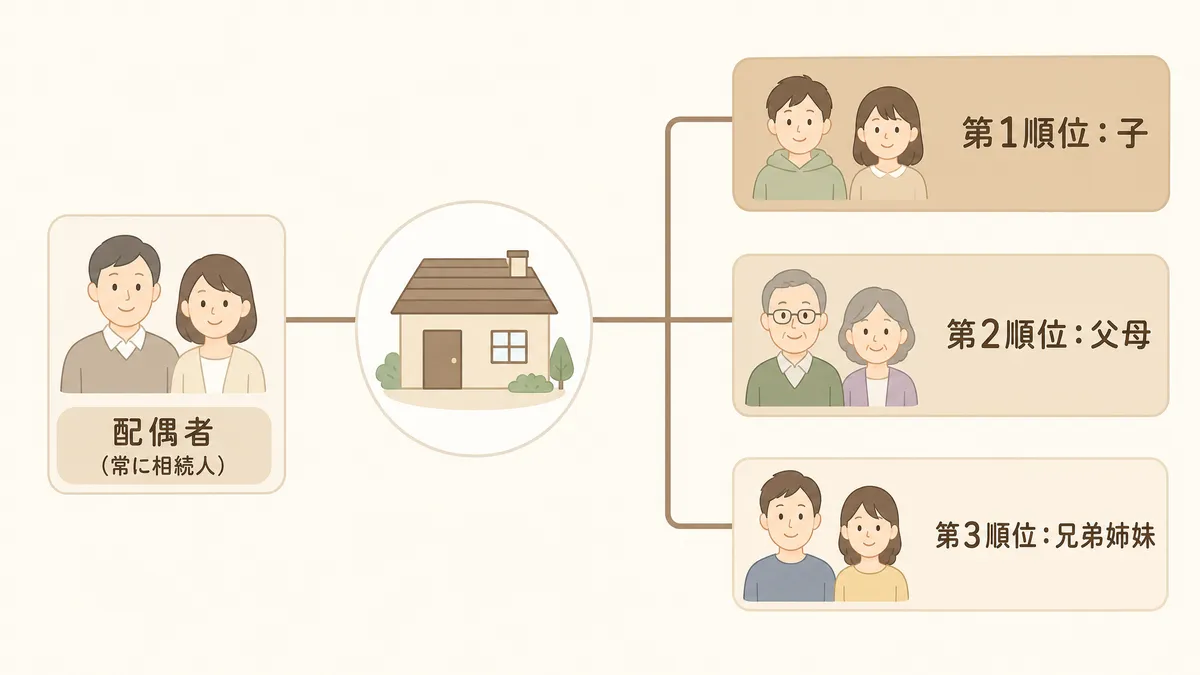

法定相続人の順位(配偶者・子・父母・兄弟)

順位はこのようになっています。

- 配偶者:常に相続人になる(奥さん・ご主人)

- 第1順位:お子さん(亡くなっていれば、お孫さんが代襲相続)

- 第2順位:お父様・お母様(第1順位がいない場合のみ)

- 第3順位:ご兄弟(第1・第2順位がいない場合のみ)

配偶者は必ず入って、そこにお子さんがいればお子さんも一緒に相続人になります。

お子さんがいなければ、配偶者と亡くなった方のご両親。

ご両親もいなければ、配偶者と亡くなった方のご兄弟。こういう順番です。

相続人別の早見表(1〜5人=3,600〜6,000万円)

相続人の数ごとに、基礎控除のラインを並べてみます。

| 相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

相続人が1人増えるごとに、ラインが600万円ずつ上がっていきます。

実家+預金を全部足しても、このラインに収まる家庭が大半です。

落とし穴:相続放棄しても基礎控除の人数は減らない

ここで間違えやすいのが「相続放棄」のケースです。

「財産はいりません」と家庭裁判所に申し出ることを相続放棄と言いますが、基礎控除を計算するときは、放棄した方も 人数にカウントします。

放棄したからゼロ人になるわけではない、ということです。

ちなみに稲沢市や一宮市でも、実家の名義が祖父・曾祖父のままになっているケースがまれにあります。こうなると相続人が芋づる式に増えるので、お早めに名義変更をしておく方が安全です。

判定ステップ② 財産の合計を出す

相続人の数が確定したら、次は財産の合計を出します。

実家の評価額だけでなく、預金や生命保険なども含めて整理する必要があります。

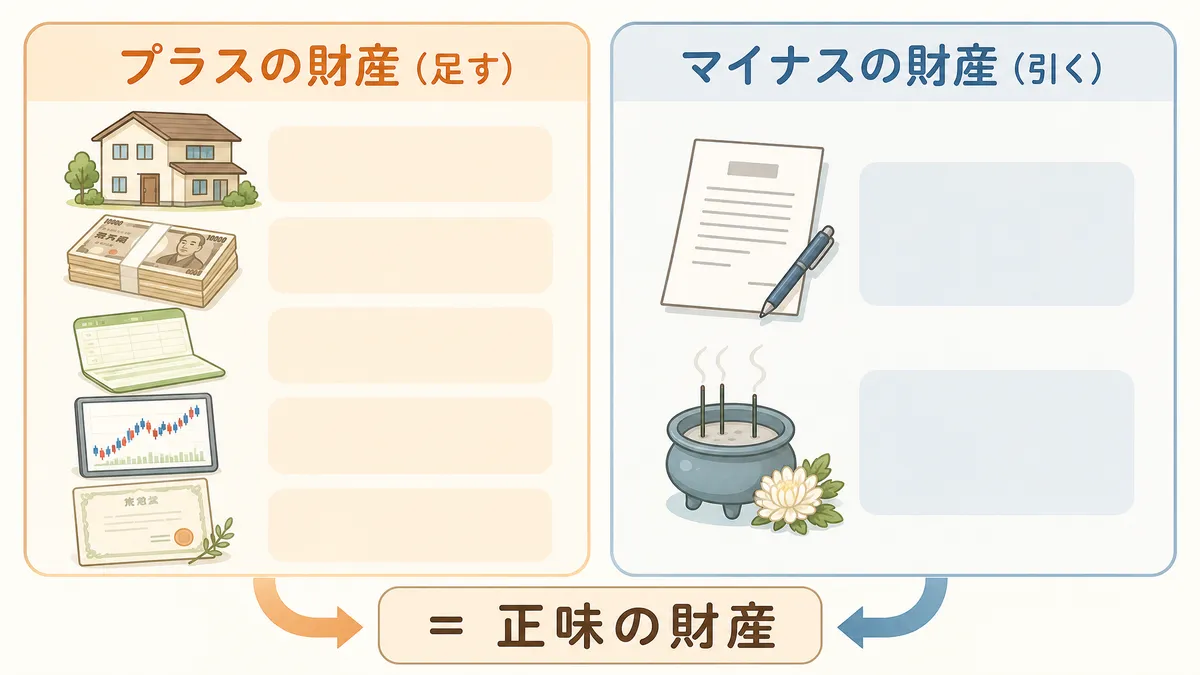

プラスの財産(不動産+預金+株+生命保険など)

足し算するのは、次のような財産です。

- 不動産(実家の土地・建物)

- 現金・預金

- 株・投資信託

- 生命保険金

- 死亡退職金

- 年金の未払い分

- ゴルフ会員権・貴金属など換金性のあるもの

実家の不動産だけでなく、お母様名義の預金通帳や生命保険の証券も、漏れなく集める必要があります。

マイナスの財産(借入金+葬儀費用の具体線)

逆に、引き算できるものもあります。

- 借入金・住宅ローンの残債

- 葬儀費用(通夜・本葬・火葬・埋葬・お布施)

葬儀費用は、線引きに注意が必要です。

通夜・本葬・火葬・埋葬・読経のお布施は引けます。一方で、香典返し・初七日法要・四十九日法要・墓石購入は引けません。

「正味の財産」が判定の基準額

プラスの財産からマイナスの財産を引いた金額を、相続税では「正味の財産」と呼びます。

プラスの財産 − マイナスの財産 = 正味の財産

この正味の財産と、ステップ①で出した基礎控除を比べる。これが判定の流れです。

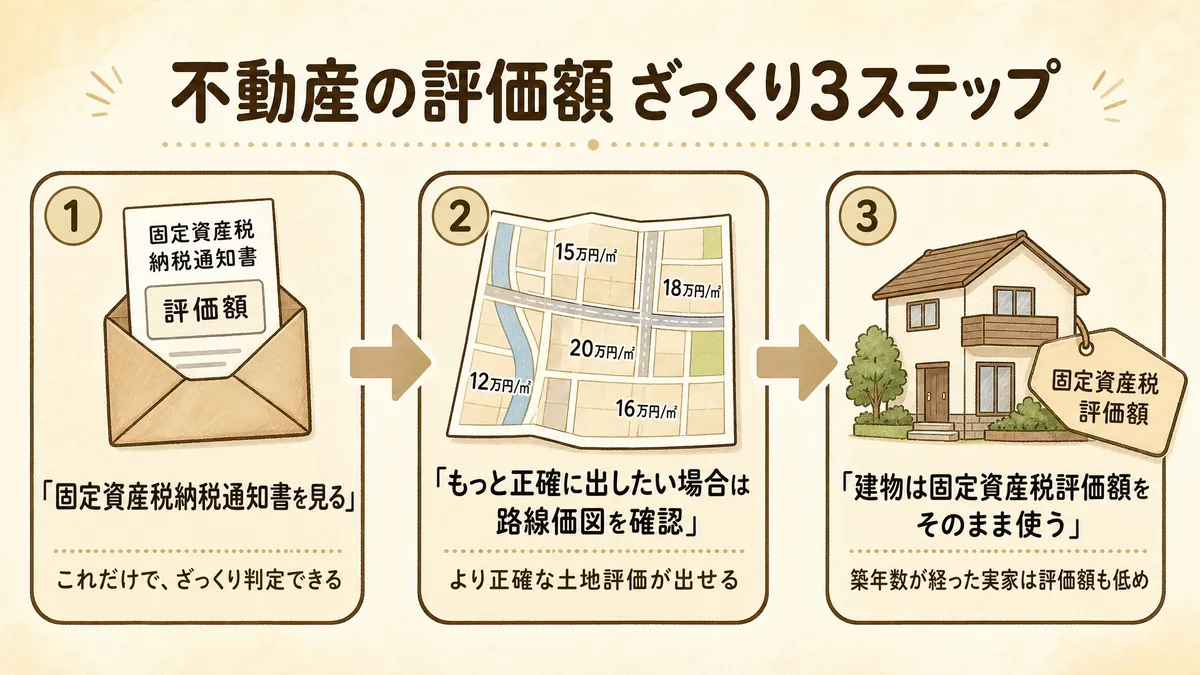

不動産の評価額は「ざっくり3ステップ」で出す

正味の財産を出すうえで、一番悩むのが実家の不動産評価額です。「実家の評価額って、どう調べるの?」で止まる方が一番多い箇所です。

ざっくり知りたいだけなら、次の3ステップで終わります。

ステップ1:固定資産税納税通知書を見る

毎年4〜5月頃に市役所から届く納税通知書(課税明細書)に、土地と家屋それぞれの固定資産税評価額が書かれています。ざっくりの判定なら、これをそのまま使ってOKです。

ステップ2:もっと正確に出したい場合は「路線価」を確認する

土地については、国税庁の路線価図を見るとより正確な評価額が出せます。路線価とは、道路ごとに決められた「1㎡あたりの土地の値段」のことです。

路線価 × 土地の㎡数 = 土地の評価額(おおよそ)

例:路線価が15万円/㎡の道路に面した130㎡の土地 → 15万円 × 130㎡ = 1,950万円

ステップ3:建物は固定資産税評価額をそのまま使う

建物は、相続税の評価でも固定資産税評価額をそのまま使います。築年数が経った実家なら、評価額はかなり低くなっているケースが多いです。

細かい補正(不整形地・借地権・小規模宅地等の特例など)で評価額がさらに下がることもあります。基礎控除のラインに近そうなご家庭ほど、評価額の出し方一つで結果が変わるケースがあります。

判定ステップ③ 基礎控除と財産を比べる|3つのパターン

ここまで来れば、あとは引き算と比較だけです。

ステップ①で出した基礎控除と、ステップ②で出した正味の財産。この2つを並べてみてください。

判定は3パターンに分かれます。

| パターン | 正味の財産 | 基礎控除 | 判定 |

|---|---|---|---|

| A | 3,800万円 | 4,200万円 | 申告不要 |

| B | 4,200万円 | 4,200万円 | 税理士に確認 |

| C | 4,700万円 | 4,200万円 | 申告が必要 |

パターンA:明らかに下回る(4,200万円ラインで合計3,800万円)

正味の財産が基礎控除を明らかに下回るなら、相続税はかかりません。

申告も納税も不要です。安心してください。

ただ、相続登記(名義変更)の義務化は別の話なので、不動産の名義変更だけは忘れずに進めてください。

パターンB:ぴったり同額・ぎりぎり(合計4,200万円)

正味の財産と基礎控除がほぼ同額、あるいは数百万円差のぎりぎりラインに乗っているケースです。

不動産の評価額の出し方ひとつで結果が変わることがあるので、評価補正の余地を専門家に見てもらうと基礎控除内に収まるケースもあります。

パターンC:超える(合計4,700万円)

正味の財産が基礎控除を超えていたら、相続税の申告と納税が必要です。

ただし、これから紹介する節税3制度を使えば、超えていてもゼロになる場合があります。

慌てずに、税理士に相談してみてください。

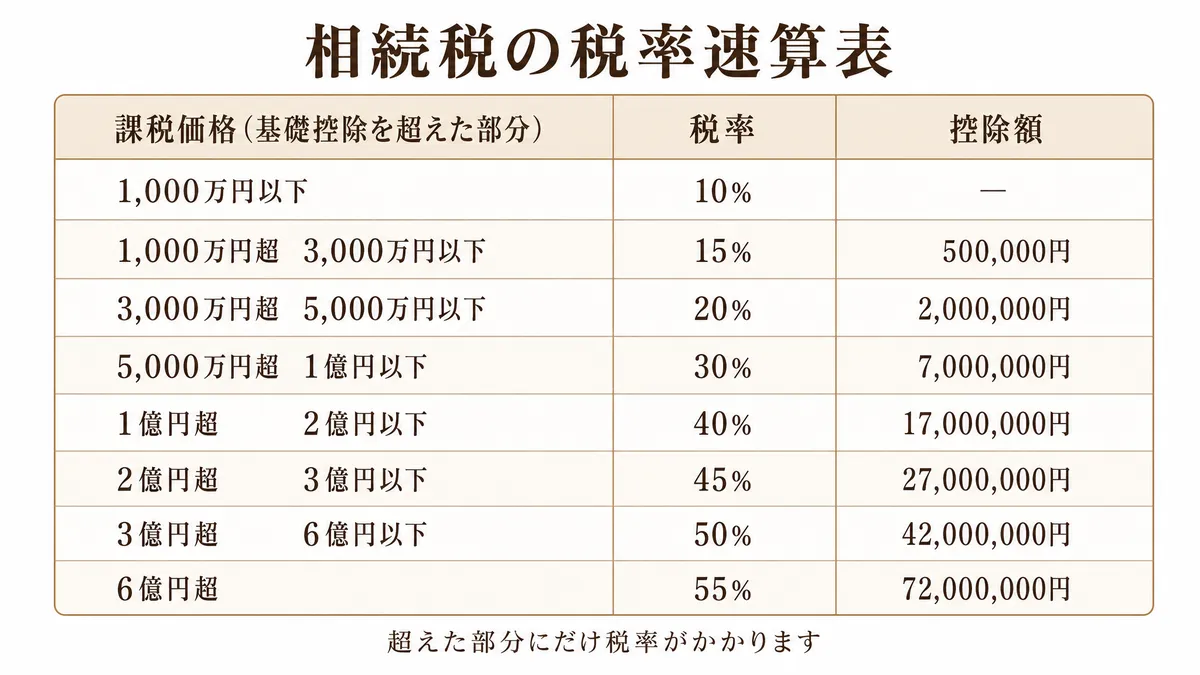

基礎控除を超えたら相続税はいくら?|税率速算表

ここから先は、ステップ③で 「超えそう・超えた」と判定された方だけ 読んでいただければ大丈夫です。

基礎控除内で収まる方は、まとめのセクションまで飛ばしてください。

「超えた部分」にだけ税率がかかる原則

まず誤解を解いておきたいのが、税率のかかり方です。

相続税は 基礎控除を超えた部分にだけ 税率がかかります。財産全体に税率がかかるわけではありません。

ここを勘違いされている方が結構いらっしゃるので、覚えておいてください。

税率速算表(10%〜55%)

国税庁が公表している速算表はこちらです。

| 課税価格(基礎控除を超えた部分) | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

シミュレーション:1,000万円超なら相続税100万円

たとえば、相続人2人で基礎控除が4,200万円のご家庭。

実家+預金などを合計したら、5,200万円だったとします。

基礎控除を超えた部分は1,000万円。ざっくり言うと、ここに最低税率の10%(速算表の最初の段)がかかって、相続税は 100万円 です。

※配偶者が相続人にいる場合は、配偶者の税額軽減で実際の納税はさらに少なくなることもあります。

「思ったより少ない」と感じる方も、「やはりまとまった額だな」と感じる方もいらっしゃると思います。基礎控除を500万〜1,000万円ほど超えるあたりが、いわゆる「ぎりぎりライン」の目安です。ご自身の家がライン超えしそうなら、この100万円という金額感を一つの目安にしてみてください。

実際の納税額は、不動産の評価補正、節税3制度の適用、相続人間の分け方など、判断材料の組み合わせで上下します。100万円という金額感はあくまで「ぎりぎりライン超」の家庭のイメージとして捉えてください。

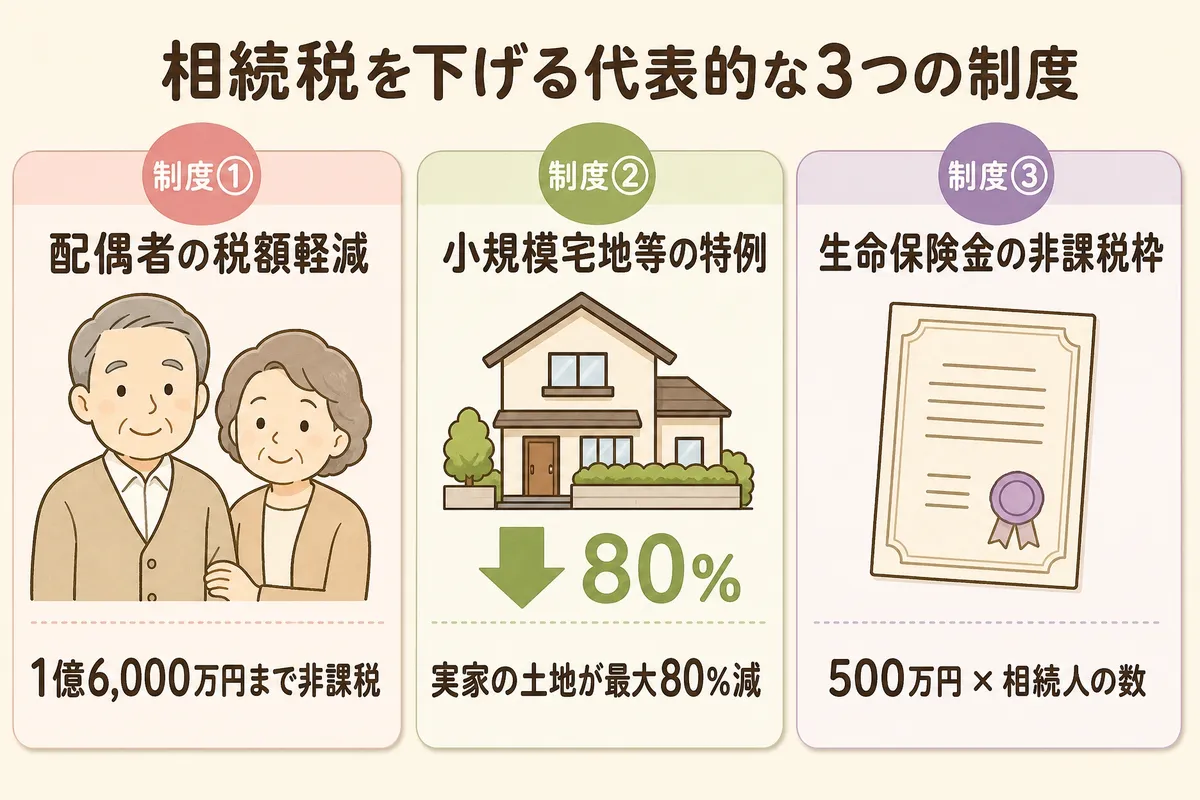

もし超えていたら?|節税3制度(要点だけ)

基礎控除を超えても、税金を下げる制度がいくつかあります。代表的な3つを表でまとめます。

| 制度 | 効果 |

|---|---|

| 配偶者の税額軽減 | 配偶者が相続する分は、1億6,000万円または法定相続分のいずれか多い方まで非課税 |

| 小規模宅地等の特例 | 亡くなった方が住んでいた実家の土地が、最大80%減で評価される(同居子ケースなど要件あり) |

| 生命保険金の非課税枠 | 生命保険金は「500万円 × 相続人の数」まで非課税 |

これらを使うと、基礎控除を超えていても結果的に相続税ゼロになるケースもあります。それぞれ細かい要件があるので、詳細は今後別記事で順次解説していきます。

大切な注意:税額ゼロでも「申告書の提出」が必要です

配偶者の税額軽減・小規模宅地等の特例などは、結果として相続税がゼロになる場合でも、申告書を税務署に提出することが適用の条件です。「ゼロになるから何もしなくていい」ではなく「ゼロにするための申告」が必要、という点だけは覚えておいてください。

専門家に頼むべき?|判断の目安

ここまで読まれて「自分でやれそうか、税理士に頼んだ方がいいか」迷われた方もいらっしゃると思います。

実務上の目安をお伝えします。

自分で判定して終わってよいケース

次のすべてに当てはまるなら、自分で判定して終わって大丈夫です。

- 正味の財産が、基礎控除を明らかに下回る(数百万円以上の差がある)

- 不動産が1〜2件で、評価が複雑になる要素がない

- 配偶者の税額軽減や小規模宅地等の特例を、わざわざ使う必要がない

申告自体が不要なので、税務署に届け出ることもありません。

ただし、不動産の 相続登記(名義変更) は別の話。これは相続を知った日から3年以内に必ず進めてください。

税理士に依頼すべきケース

次のいずれかに当てはまるなら、税理士相談を検討された方が安全です。

- 正味の財産が、基礎控除に近い・ぎりぎり・超えている

- 不動産が3件以上ある、または路線価地域と倍率地域が混在している

- 配偶者の税額軽減や小規模宅地等の特例を、最大限活用したい

- 兄弟間で遺産分割の話し合いが必要

特に基礎控除ラインに近い家庭ほど、税理士に依頼することで結果的に納税額が下がるケースが多いです。

評価額の細かい補正・特例の適用判断は、税理士の専門領域です。

申告期限の10ヶ月は意外と短い

税理士に依頼する場合も、10ヶ月の期限は変わりません。

書類を集めて、評価額を出して、遺産分割協議をして、申告書を作って……と進めると、6〜8ヶ月はあっという間に過ぎます。

ぎりぎりかなと思った段階で、早めに動かれることをおすすめします。

まとめ|相続税の判定3ステップ

ここまで整理してきた内容を、最後にまとめます。

判定3ステップ

- ステップ① 相続人を数える:3,000万円 + 600万円 × 相続人数 = 基礎控除

- ステップ② 財産の合計を出す:プラスの財産 − マイナスの財産 = 正味の財産

- ステップ③ 基礎控除と比べる:下回れば申告不要、超えれば申告必要

押さえておきたいポイント

- 相続税を払うのは、10人に1人(約9.9%)

- 基礎控除を下回れば、申告も納税も不要

- 申告期限は相続発生から10ヶ月

- 相続登記の義務化(2024年4月〜)も別カウントで進む

- 基礎控除を超えても、節税3制度でゼロになるケースは多い

実家を相続されたら、まずは慌てずにご自身の家のラインと財産合計を出してみてください。

ぎりぎりのラインや、ちょっと超えそうかなと感じたら、税理士に確認するのが安全です。

相続税が具体的にいくらになるかは、土地と建物の評価額から計算します。金額の出し方は「実家の相続税はいくら?土地と建物の評価」で解説しています。

よくある質問(FAQ)

- 養子も人数に入る?

-

入りますが、人数制限があります。実子がいる場合は養子1人まで、実子がいない場合は養子2人までが基礎控除の計算に含められます。

- 相続放棄したら基礎控除は減るの?

-

減りません。相続放棄した方も基礎控除の人数にはカウントされます。「3,000万円 + 600万円 × 人数」の人数は放棄者を含めて数えます。

- 相続税の申告期限はいつまで?

-

相続発生(亡くなった日)の翌日から10ヶ月以内です。たとえば4月15日に亡くなられた場合は、翌年の2月15日が期限になります。期限を過ぎると無申告加算税や延滞税がかかるので、ぎりぎりラインの方は早めの準備が安全です。

- 実家しか財産がないときは?

-

実家の評価額だけで判定します。たとえば実家の評価額が3,000万円で相続人が2人なら、基礎控除4,200万円を下回るので相続税はかかりません。ただし、実家を相続したあとに売却された場合は譲渡所得税という別の税金がかかる可能性があります。

- 生前に贈与を受けていた分は影響する?

-

亡くなる前3〜7年以内に受けた贈与は、相続税の計算に持ち戻されます(生前贈与加算)。2024年以降の贈与から、加算期間が3年→7年へ段階的に延長されています。詳細は別記事で整理しています。

相続した実家、これからどうしますか?|次のステップ

相続税の判定が終わったら、次に考えるのは「実家をどうするか」です。

選択肢は、大きく3つに分かれます。

実家を残す場合

ご自身やご兄弟が住む、あるいは賃貸に出して家賃収入を得る選択肢です。

ただし、住まないまま空き家にしておくと、特定空き家に指定されて固定資産税が6倍に上がるリスクや、傷みの進行による資産価値の低下があります。

実家を売却する場合

相続したあとに実家を売却する場合、注意点があります。

相続税はかからなくても、売却によって出た利益には 譲渡所得税 という別の税金がかかります。

ただし、相続した実家には「相続空き家の3,000万円控除」という制度が使えるケースがあります。詳しくは別記事で整理しています。

→ 相続空き家の3,000万円控除|対象外にならない7条件チェック【2026年版】

実家の解体を検討される場合は、解体前にやっておきたい仏壇・神棚・井戸のお祓いについても整理しています。

→ 空き家解体前のお祓い|仏壇・神棚・井戸の費用と手順【稲沢市】

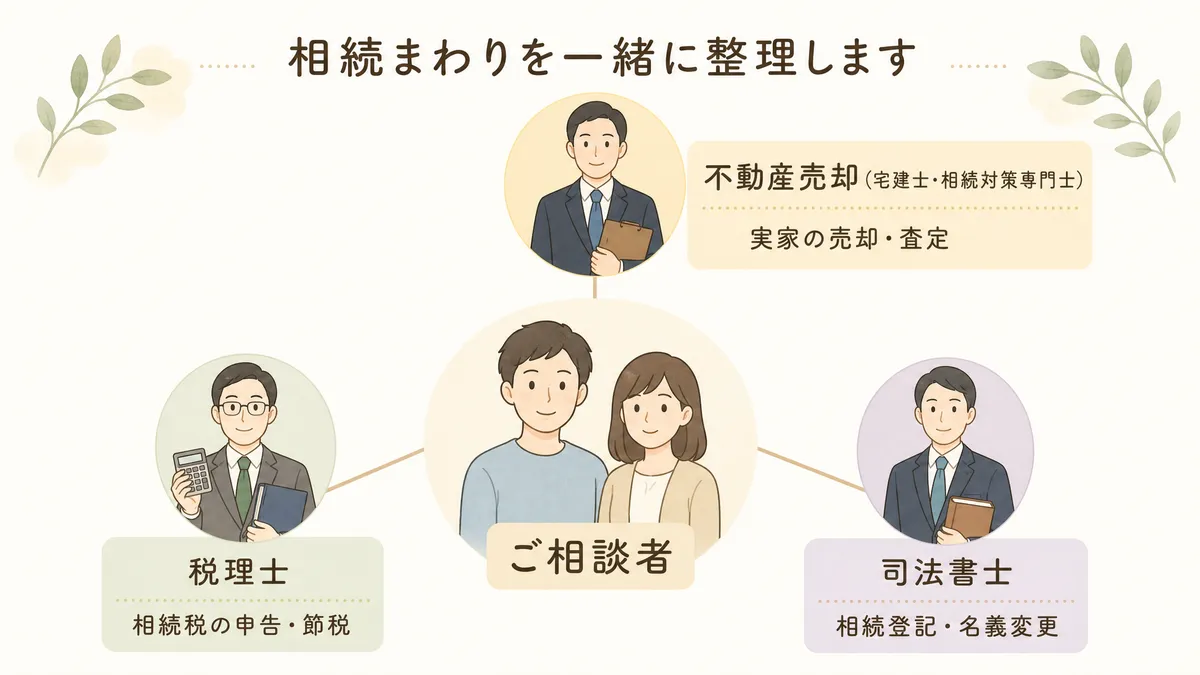

稲沢あんしん不動産にできること

私は稲沢市で長年、不動産売却のお手伝いをしてきた宅地建物取引士です。

加えて、公認不動産コンサルティングマスター(国土交通省登録の登録証明事業)の「相続対策専門士」 として、稲沢市・一宮市・清須市・あま市・北名古屋市を中心に、相続のご相談を承っています。

実家を相続されて売却を考えられている方は、判定の段階からお話を伺います。

相続した不動産の売却は、お気軽にご相談ください。

税金や登記まわりも含めて整理したい方には、税理士・司法書士と連携してお手伝いしています。

「相続税の判定だけは自分でしたけれど、その先をどう進めればいいか分からない」という方も、まずはご相談ください。

参考一次ソース

本文中の制度・税率の根拠は、以下の国税庁・法務省の公式情報を参照しています。

- 国税庁タックスアンサー No.4152「相続税の計算」

- 国税庁タックスアンサー No.4155「相続税の税率」

- 国税庁タックスアンサー No.4158「配偶者の税額の軽減」

- 国税庁タックスアンサー No.4124「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

- 国税庁タックスアンサー No.4114「相続税の課税対象になる死亡保険金」

- 国税庁タックスアンサー No.4129「相続財産から控除できる葬式費用」

- 法務省「相続登記の申請が義務化されました(令和6年4月1日制度開始)」

法令基準日:2026年4月1日現在/確認日:2026年5月20日

※本記事の制度内容は最新情報を反映していますが、税制改正や個別事情により取り扱いが変わる可能性があります。最終的なご判断は税理士または税務署にご確認ください。

ここまで読んで「うちの場合はどうなんだろう」と感じた方は、

状況の整理からご相談ください。